飲食店の原価計算(フードコスト率)の基本計算式から、ラーメン・カフェ・居酒屋など業態別の適正目標値、調味料やロスの正しい組み込み方、理論原価と棚卸しを連動させた月次管理フロー、エクセル原価計算表の具体的な作り方と原価計算アプリとの使い分けまで、初めて開業するオーナーが迷わず実践できるよう網羅しています。

飲食店の経営を安定させるうえで、原価計算は最も基礎となるスキルのひとつです。「なんとなく売れている気がするのに手元に残らない」という状態の多くは、フードコスト率の把握が不十分なことに起因します。

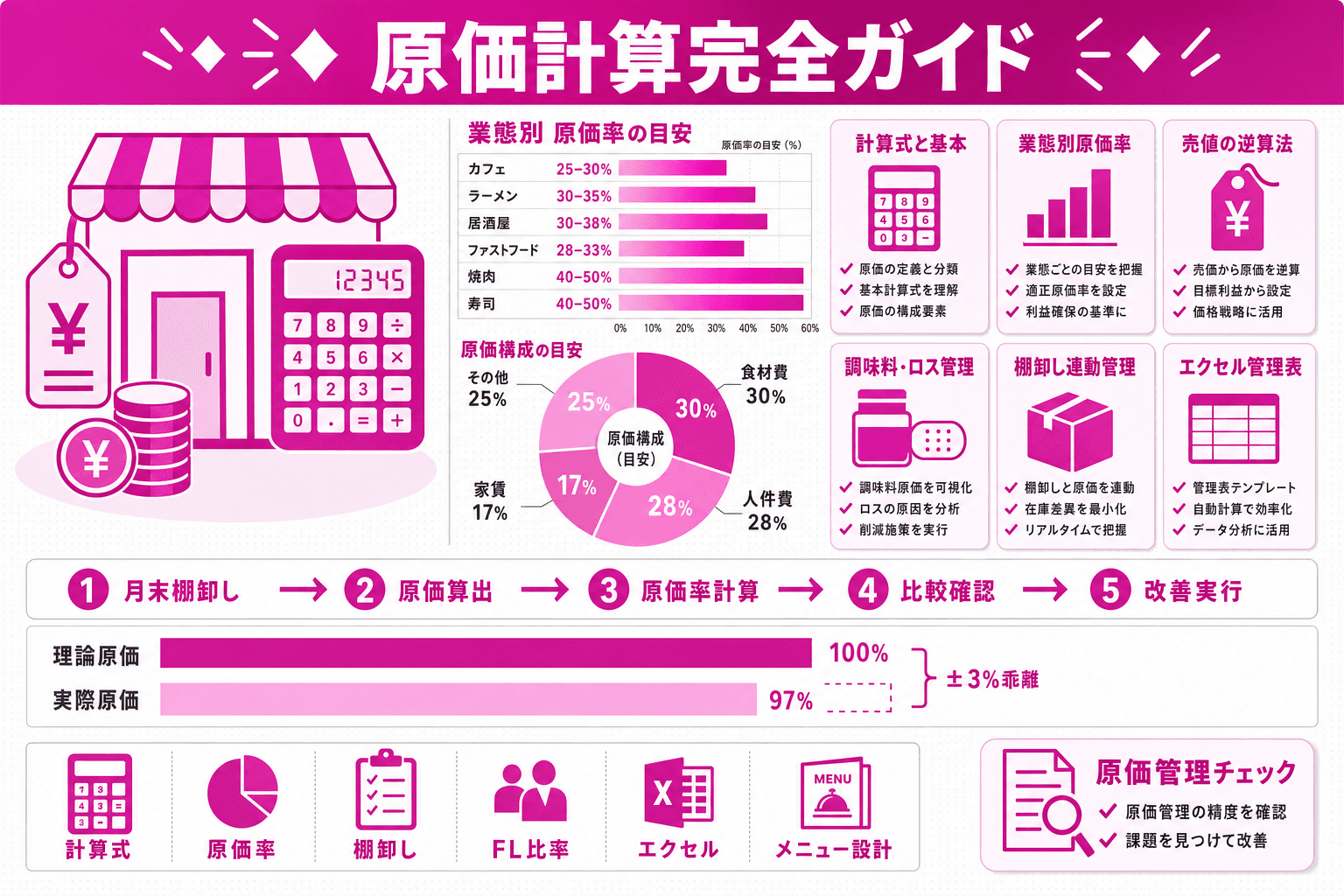

フードコスト率(%)= 原材料費 ÷ 売上高 × 100

これが飲食店の原価計算における基本式です。たとえば原材料費が350円、売価が1,000円のメニューであれば、フードコスト率は35%となります。この数値が高いほど利益を圧迫し、低いほど粗利が確保できる、という関係です。原価率30%なら粗利率は70%、原価率40%なら粗利率は60%になります。粗利率から人件費・家賃・光熱費などの諸経費を差し引いた残りが営業利益になるため、原価率を適切にコントロールすることが黒字経営の前提条件になります。

計算式には大きく2パターンあります。ひとつはメニュー単品の原価計算(使用食材の積み上げ)、もうひとつは店舗全体の売上原価の計算(棚卸しと連動)です。この2つを使い分けることで、メニュー設計と月次管理の両方をカバーできます。

単品計算の基本手順は、そのメニューに使う食材を全列挙し、それぞれ「1食あたりの使用量(g)× 仕入単価(円/g)」を計算して合計する方法です。

具体例:豚骨ラーメン(仮)

食材 | 使用量 | 仕入単価 | 食材原価 |

|---|---|---|---|

中太麺 | 150g | 0.9円/g | 135円 |

チャーシュー | 60g | 2.2円/g | 132円 |

スープ(豚骨) | 350ml | 0.1円/ml | 35円 |

のり・ねぎ等 | 一式 | — | 20円 |

合計 | — | — | 322円 |

売価900円であれば原価率は約35.8%です。このように食材単位で積み上げることで、どの食材がコストを押し上げているかが一目でわかります。

注意点として、仕入単価は季節や市況によって変動します。特に青果・魚介類は年間を通じて価格差が大きいため、レシピ作成時は「通年の平均仕入単価」か「仕入れが高い時期の単価」を基準にしておくと安全です。

単品計算がメニュー設計に使うものとすると、店舗全体の原価管理には以下の式を用います。

売上原価 = 期首在庫 + 当月仕入高 − 期末在庫

たとえば、月初在庫が30万円、当月仕入が80万円、月末在庫が25万円であれば、売上原価は85万円です。これを当月売上高で割ることで、店舗全体のフードコスト率が算出できます。

この計算には月末の棚卸し実施が必須です。棚卸しの具体的な手順は後述のセクションで詳しく説明します。開業前に損益計画を立てる際は、この売上原価の考え方を事業計画書の収益シミュレーションにも落とし込んでおくと、投資家・金融機関への説明がスムーズになります。

原価率の「適正値」は業態によって異なります。一律に「30%以下にすれば正解」ではなく、業態特性・ドリンク比率・客単価などを踏まえて目標値を設定することが重要です。

FL比率(Food + Labor)の観点からも逆算できます。一般的にFL比率の目安は55〜60%とされており、人件費が売上の25〜30%かかるとすれば、フードコスト率はおおよそ25〜35%に収める必要があります。これが「原価率30%」が業界標準として語られる背景です。ただし、この30%はあくまで目標値です。日本政策金融公庫の「小企業の経営指標調査」(2023年度)によると、一般飲食店の実際の原価率は約37%と30%台後半にあり、近年の食材価格高騰のもとでは「実態の平均は35%超」というのが現実です。30%を絶対視するのではなく、自店の業態と仕入環境に合わせて現実的な目標を置きましょう。

以下の数値は、公的統計による確定値ではなく、民間調査や業界の通説にもとづく目安です。

業態 | 目標原価率の目安 | 特記事項 |

|---|---|---|

ラーメン | 30〜35% | スープに原価がかかりやすい。麺・トッピングで調整 |

カフェ | 25〜30% | ドリンクの原価率が低く全体を押し下げやすい |

居酒屋 | 30〜38% | ドリンク構成(サワー中心かビール中心か)で原価率が変わる |

ファストフード | 28〜33% | 少品種大量仕入れによるコスト圧縮が前提 |

焼肉・ステーキ | 40〜50% | 肉の原価が高いため原価率は高め。高客単価で補う |

寿司(回転・立ち) | 40〜50% | 業態の中でも最も高い水準。ネタの品質維持コストが大きい |

ドリンクの原価率は種類によって大きく異なります。コーヒーやソフトドリンクは5〜15%程度、サワー・ハイボール・ウーロンハイなどは10〜20%程度と低い一方、生ビールは30〜40%、日本酒やワインは30〜50%と高めです。そのためバー・カフェ・居酒屋などドリンク比率の高い業態では、原価率の低いドリンクの構成比を高めることで、フード全体の原価が多少高くてもトータルで目標原価率に収めやすくなります。ただし「アルコールなら何でも低原価」というわけではなく、ビール中心の客層かサワー・ハイボール中心の客層かによって効果は変わる点に注意してください。逆に、ほぼフードのみの業態(ラーメン専門店・定食屋)は食材原価の管理がダイレクトに経営に響きます。

売値 = 原価 ÷ 目標原価率

この式を使えば、目標原価率から逆算してメニュー価格を決定できます。

ただし、この計算で出た価格が必ずしも市場で通用するとは限りません。競合の価格帯・立地・客層と照らし合わせて「この価格で顧客が納得して注文するか」という検証も必要です。

実務的なアプローチとして、高原価メニューと低原価メニューのポートフォリオ設計があります。原価率50%の看板メニューで集客しつつ、原価率20%のドリンクや小鉢を組み合わせることで、店舗全体の原価率を目標値に収めるという発想です。単品ごとの原価率にこだわりすぎず、オーダー単位・テーブル単位での平均原価率を意識するとメニュー設計の自由度が高まります。

レシピどおりに計算した「理論原価」と、棚卸しで実測した「実際原価」には必ずズレが生じます。このズレを管理することが、飲食店の原価計算における実務の核心です。

調味料・スパイスの計算方法には2パターンあります。

①実測法(精度重視) 醤油・みりん・塩・スパイスなどを実際に計量し、「使用量 × 仕入単価」で原価に計上します。たとえば醤油を15ml使用し、仕入単価が0.3円/mlなら4.5円として計上します。正確ですが、少量多品目の調味料を全数管理するのは手間がかかります。

②マークアップ法(運用重視) 主食材の原価合計に対して一定率(例:5〜10%)を上乗せして調味料原価とみなします。主食材の合計が300円であれば、調味料分として15〜30円を加算する方法です。開業直後や少人数運営の店舗にはこちらが現実的です。慣れてきたら実測法に移行し、マークアップ率の精度を高めていくとよいでしょう。

廃棄・ロスは原価として計上する考え方が基本です。野菜の皮むきや骨・端材などの仕込みロスによる廃棄率は、食材や業態によって数%から10%超まで幅があります(葉物野菜や魚では歩留まりがさらに低くなることもあります)。たとえば仕入れた鶏もも肉の正味歩留まりが90%であれば、仕入単価を0.9で割り戻した「正味単価」でレシピ計算をしなければ原価が過小評価されます。

まかないは扱いが少し異なります。管理会計上は「売上を生まない食材消費」として把握しておくべきですが、経理処理(財務会計・税務)上は、まかないに使った食材費を売上原価から福利厚生費(条件を満たさない場合は給与)へ振り替えるのが原則です。さらに所得税の取り扱いとして、(1)従業員が食事価額の半分以上を負担していること、(2)会社負担額が月7,500円(税抜)以下であること(2026年4月にそれまでの月3,500円から引き上げられました)、の両方を満たさない場合、差額が従業員への給与として課税されます(国税庁タックスアンサーNo.2594)。まかないを「原価のままどんぶり勘定」で処理すると、原価率の数字が歪むだけでなく税務上のリスクにもなるため、必ず区分して記録しておきましょう。

理論原価:レシピどおりに計算した原価(提供食数 × 単品原価の合計) 実際原価:棚卸しを通じて算出した売上原価(期首在庫 + 仕入 − 期末在庫)

両者の乖離が大きい場合、以下の原因が疑われます。

月次管理のPDCAフローは次のとおりです。

この月次サイクルを継続することで、原価率の異変を早期に察知できるようになります。

フードコスト(原価率)に含まれるのは原材料費のみです。人件費・光熱費・消耗品費などはフードコストとは別区分で管理します。

飲食店のコスト管理でよく使われる指標がFLコスト比率です。FL比率 =(食材原価 + 人件費)÷ 売上高 × 100 で算出し、一般的な目安は55〜60%以内とされています。たとえば原価率30%・人件費率25%であればFL比率は55%となり、残り45%で家賃・光熱費・その他経費を賄い、利益を生み出す計算です。FLコスト比率の詳細な管理方法については、FL比率・損益管理の記事で詳しく解説しています。

計算式を理解したあとは、日常業務に落とし込むための「仕組み」が必要です。エクセル(またはGoogleスプレッドシート)による原価計算表は、コストゼロで始められる最もシンプルな方法です。

メニュー単品の原価計算シートに最低限必要な列は以下のとおりです。

列 | 内容 | 計算式の例 |

|---|---|---|

A | 食材名 | —(テキスト入力) |

B | 1食あたり使用量(g) | —(数値入力) |

C | 仕入単価(円/g) | —(数値入力) |

D | 食材原価(円) | =B×C |

E | メニュー原価合計(円) | =SUM(D列) |

F | 売価(円) | —(数値入力) |

G | 実原価率(%) | =E÷F×100 |

H | 目標原価率(%) | —(数値入力) |

I | 差異(%) | =G−H |

複数食材を集計する際は SUMPRODUCT(B2:B10, C2:C10) を使うと1つのセルで食材原価の合計を自動計算できます。

月次管理には、シートタブを月別(「2025年1月」「2025年2月」など)に分ける設計が実用的です。各月の棚卸しシートに期首在庫・仕入高・期末在庫を入力し、別タブの「損益サマリー」シートにセル参照(=棚卸し!B15 のような形)でリンクさせると、売上原価と原価率が自動で集計されます。棚卸しデータを入力するだけで当月の実際原価率が確認できる状態にしておくことが、継続運用のコツです。

無料テンプレートはGoogleスプレッドシートのテンプレートギャラリーや、食品業界向けのSaaS各社が提供する資料ダウンロードページで入手できます。自社サービスのテンプレートDLページも合わせてご確認ください。

比較項目 | エクセル/スプレッドシート | 専用アプリ・ソフト |

|---|---|---|

コスト | 無料(Googleスプレッドシート) | 月額数千円〜数万円 |

カスタマイズ性 | 高い | 中〜低(機能は充実) |

POS連携 | 基本的に非対応 | 対応製品が多い |

複数店舗管理 | 手間がかかる | 一元管理しやすい |

学習コスト | 低い(操作を知っていれば即日) | 導入・設定に時間が必要 |

規模・フェーズ別の推奨

専用ソフトを選定する際の確認ポイントは以下の3点です。

基本の計算式は2パターンあります。①メニュー単品の場合は「使用食材の量 × 仕入単価」を積み上げて合計し、売価で割ることでフードコスト率を算出します。②店舗全体の場合は「期首在庫 + 当月仕入 − 期末在庫 = 売上原価」を求め、当月売上高で割ります(フードコスト率 = 原材料費 ÷ 売上高 × 100)。メニュー設計には①、月次管理には②を使い分けるのが基本です。

業態によって目安は異なります。カフェは25〜30%、ラーメンは30〜35%、居酒屋は30〜38%、焼肉・ステーキや寿司は40〜50%が一般的な目安です(いずれも民間調査・業界通説ベースの数値です)。ドリンクの中でも原価率の低いソフトドリンクやサワー類の比率が高い業態はフードコストを低く抑えやすく、肉・魚介を主力とする業態は高くなりやすい構造です。なお、日本政策金融公庫の調査では一般飲食店の実際の原価率は平均で35%を超えており、「30%」はあくまで目標値です。業態特性をふまえて現実的な目標値を設定することが重要で、一律に「30%以下」を正解とする考え方は実態と合わないケースもあります。

主なアクションは3つです。①高原価メニュー(原価率40%超)と低原価メニュー(ソフトドリンク・サワー・小鉢など原価率15〜20%)をバランスよく組み合わせてメニュー全体の平均原価率を調整する、②発注量と提供量を精緻に管理して過剰仕入れ・在庫ロスを削減する、③廃棄率を記録して仕込み量・仕入れ量の最適化を繰り返す、この3点が原価率30%達成への基本アプローチです。単品の原価率だけでなく、テーブル単位の平均原価率を意識することも効果的です。

「売値 = 原価 ÷ 目標原価率」の式で逆算します。目標原価率を30%に設定する場合、300 ÷ 0.30 = 1,000円が理論上の売値です。ただし、市場価格や競合との兼ね合いでこの価格が通用しない場合は、原価を下げる(食材の見直し・仕入れ先変更)か、目標原価率を一時的に緩めてドリンクや他のメニューで補う設計を検討してください。

2つの方法があります。①実測法:醤油・みりん・塩などを1食あたりの使用量(ml・g単位)で計量し、仕入単価を掛けて原価計上します。精度は高いですが、全調味料の計量は手間がかかります。②マークアップ法:主食材の合計原価に対して5〜10%を上乗せして調味料分とみなします。開業初期はマークアップ法で運用を始め、売上が安定してきたら実測法に切り替えると現実的です。

管理会計上は「売上を生まない食材消費」として記録しておくべきですが、経理処理上は売上原価から福利厚生費(または給与)へ振り替えるのが原則です。福利厚生費として非課税で処理するには、①従業員が食事価額の半分以上を負担していること、②会社負担額が月7,500円(税抜)以下であること(2026年4月に月3,500円から引き上げ)、の両方を満たす必要があります。要件を満たさない場合は差額が給与として課税されるため、まかないの食材使用は日々記録し、経理上区分しておきましょう。

「売上原価 = 売上高 × 原価率」で算出します。たとえば当月売上が100万円で原価率が50%の場合、売上原価は100万円 × 0.50 = 50万円です。原価率50%は飲食店として非常に高い水準であり、FL比率(人件費を加えると70〜80%超)になりかねないため、早急にメニュー構成の見直しや仕入れ交渉による原価低減が必要です。

含めません。フードコスト(原価率)はあくまで原材料費のみを対象とします。人件費・光熱費・消耗品費などは「販売費及び一般管理費」として別に管理します。人件費を加えた指標が「FL比率(フードコスト + レイバーコスト)」で、FL比率の目安は売上の55〜60%以内です。この2つの指標を混同すると収支分析が正確にできなくなるため、区別して管理することが大切です。

理論原価はレシピに基づき「提供食数 × 単品原価」で計算した計画値です。実際原価は棚卸しを実施して算出した「期首在庫 + 仕入 − 期末在庫」の実測値です。両者を比較して乖離が目安(実務上は±2〜3%程度とされます)を超えた場合は、計量ミス・廃棄増加・レシピ逸脱・在庫管理の不備などが原因として考えられます。月次で差異を確認し、原因を特定して翌月の改善につなげるPDCAを回すことが管理の基本です。

月次の連動フローは次のとおりです。①月末に全食材の在庫数量・金額を実地確認(棚卸し)→②売上原価を算出(期首在庫 + 当月仕入 − 期末在庫)→③実際原価率を計算(売上原価 ÷ 当月売上高 × 100)→④理論原価率と比較して乖離を確認→⑤原因を特定し翌月の仕入れ・調理オペレーションを改善。この5ステップを毎月繰り返すことで、原価率の異変を早期に察知して対処できます。

最低限必要な列は「食材名・1食あたり使用量・仕入単価・食材原価(使用量×仕入単価)・メニュー原価合計・売価・実原価率・目標原価率・差異」の9列です。食材原価の合計は SUMPRODUCT 関数で自動計算でき、原価率はメニュー原価合計を売価で割って100を掛けるシンプルな数式で求められます。月次の棚卸し管理はシートタブを月別に分け、棚卸し入力シートから損益サマリーシートへセル参照でリンクする設計が継続運用しやすいです。テンプレートDLページで実際のシートをダウンロードしてカスタマイズするのが最も手軽な始め方です。

本記事の金額・制度情報は執筆時点の目安です。実際の費用は業態・規模・地域・時期により異なり、補助金・融資・許認可・税の最新かつ正確な情報・要件は各公式(日本政策金融公庫・中小企業庁・各自治体・税務署等)で必ずご確認ください。

開業準備のヒントになる記事をピックアップしました。

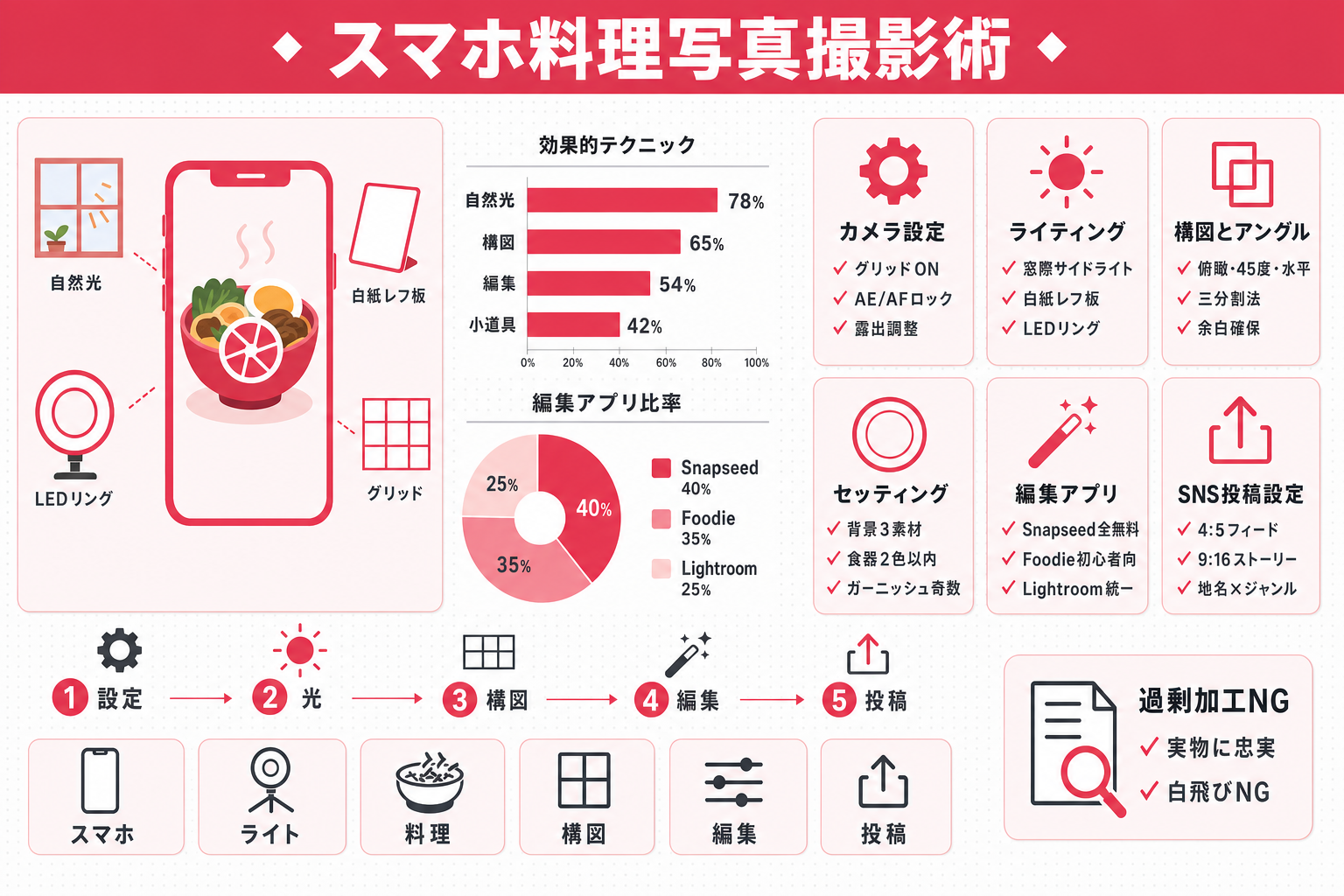

飲食店のメニュー料理写真をスマホで美味しそうに撮るコツを解説。iPhone・Android別のカメラ設定、暗い店内での照明対策、俯瞰・斜め45度・水平アングルの使い分け、背景セッティング、Foodie・Snapseedなど無料編集アプリ比較、InstagramとGoogleマップへの投稿設定まで網羅します。

2026年7月13日

飲食店の内装コンセプト設計で失敗しないための実践ガイド。ターゲット客層・業態・ブランドイメージの3軸でコンセプトを言語化し、コンセプトシートの作り方から業態別デザイン設計・内装費用の坪単価・スケルトンvs居抜きの選択・業者への正確な発注方法まで、開業初心者が自分で要件を整理できるよう全プロセスを解説します。

2026年7月13日

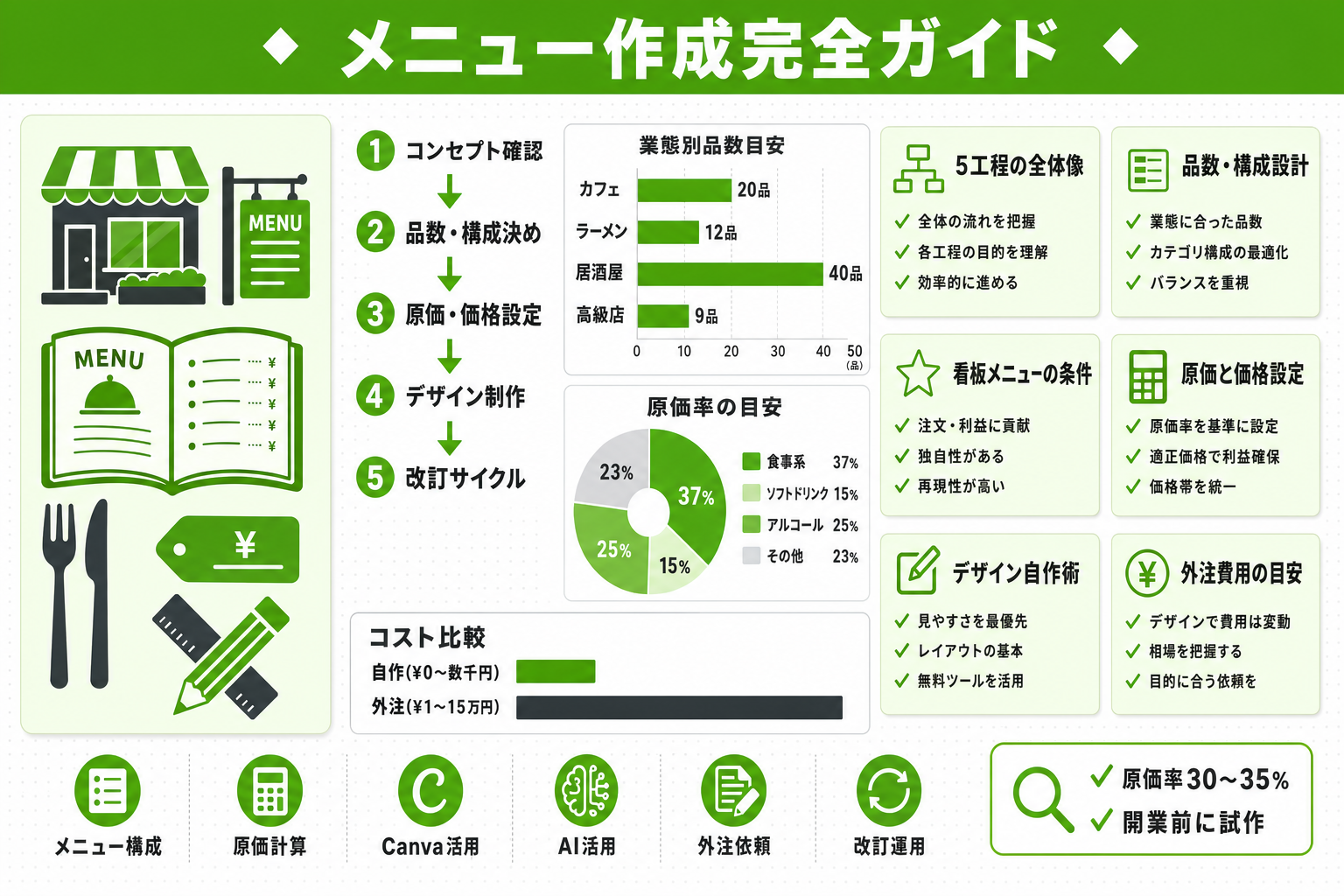

飲食店を初めて開業するオーナーが迷いやすい「メニューの作り方」を、コンセプト設計から印刷・更新運用まで全工程でわかりやすく解説します。品数の組み方・原価計算・価格設定の基本から、無料アプリ・AIツールの活用法、業者外注との費用相場・使い分けの判断基準まで開業前に押さえるべき要点を網羅した実践ガイドです。

2026年7月13日