飲食店開業に必要な資金を日本政策金融公庫で調達したい方向けの実践ガイドです。新規開業資金とスタートアップ支援資金の違いと選び方、相談予約から着金までの申し込みフロー、自己資金の目安・みなし自己資金の証明方法、飲食店向け事業計画書(創業計画書)の書き方、審査通過のポイントと否決後の代替手段まで解説しています。

最初に一点明確にしておきます。日本政策金融公庫(公庫)が扱うのは「融資(貸付)」であり、返済義務のある借入です。「補助金」との混同が多いですが、補助金は別制度です。本記事では飲食店開業における創業融資に絞って解説します。

もう一点、制度名について重要な前提を押さえておきましょう。かつては「新創業融資制度」など複数の創業者向け制度が併存していましたが、2024年3月に旧「新創業融資制度」が廃止され、創業者向け融資は「新規開業資金」に統合されました。さらに2025年3月には正式名称が「新規開業・スタートアップ支援資金」へ変更されています。

つまり、飲食店オーナーが検討するのは「2つの別制度」ではなく、1つの制度(新規開業・スタートアップ支援資金)です。そのうえで、申請者の属性によっては基準利率より低い「特別利率」が適用される優遇区分が用意されています。判断の軸は「どの制度を選ぶか」ではなく、「優遇区分に該当するかどうか」になります。

比較項目 | 標準(基準利率) | 優遇区分該当時(特別利率) |

|---|---|---|

制度名 | 新規開業・スタートアップ支援資金 | 同左(優遇区分) |

対象者 | 新規開業予定者・開業後おおむね7年以内 | 同左(女性・若者・シニア等の条件あり) |

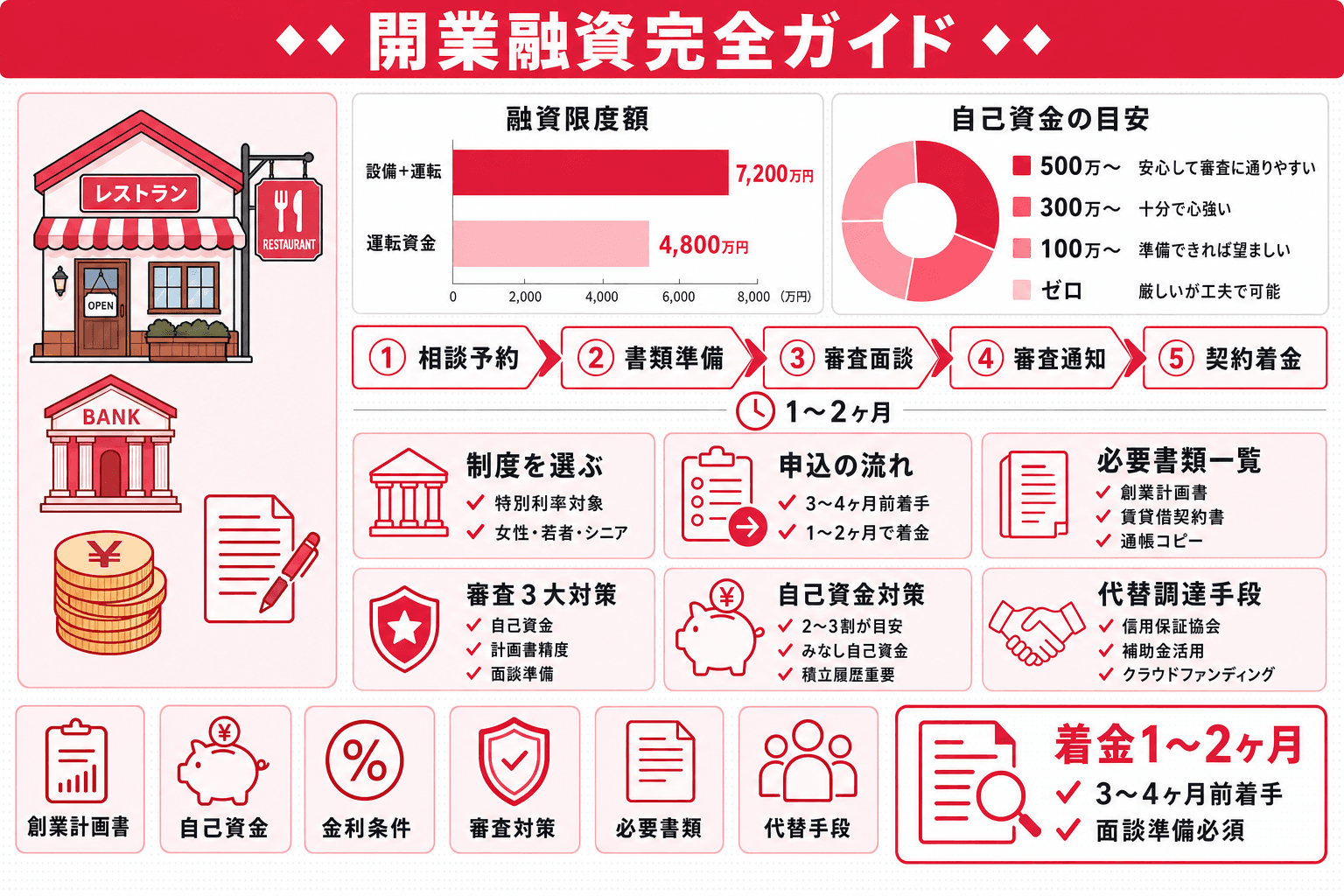

融資限度額 | 7,200万円(うち運転資金4,800万円) | 7,200万円(うち運転資金4,800万円) |

金利 | 基準利率 | 特別利率(基準利率より低い) |

無担保・無保証人 | 制度あり(審査による) | 制度あり(審査による) |

特別利率(特別利率A)が適用される主な属性は次のとおりです。

なお、廃業歴のある再チャレンジ創業者(再挑戦支援関連)は、原則として基準利率が適用され、特別利率の対象ではありません。この区分の主なメリットは利率優遇ではなく、運転資金の返済期間が15年以内(うち据置5年以内)に延長され、前事業の債務返済にも資金を充てられる点にあります。

どちらの利率になるかの判断基準はシンプルです。上記の特別利率適用条件に当てはまる方は優遇区分の活用を前提に検討し、該当しない方は基準利率での借入を軸に進めると良いでしょう。

融資条件の骨格を押さえておきます。金利は毎月見直されるため、最新レートは公庫公式サイトの主要利率一覧で必ず確認してください。

申し込みから着金まで通常1〜2ヶ月かかります。公庫のQ&Aでは融資申込から融資決定まで平均3週間程度とされており、面談前の準備や契約・入金手続きを含めると上記の期間が目安です。飲食店の物件契約・内装工事のスケジュールを逆算すると、開業の3〜4ヶ月前には動き始めるのが鉄則です。

STEP 1 |相談・事前予約(1〜2週間) 公庫の公式サイトまたは電話で最寄り支店の創業相談を予約します。この段階で借入希望額・開業予定時期・事業概要をひと通り整理しておくと相談がスムーズです。

STEP 2 |書類準備・提出(1〜3週間) 創業計画書を中心とした必要書類を揃えてオンラインまたは郵送で提出します。書類の精度が審査の明暗を分けるため、この工程に最も時間を割いてください。

STEP 3 |審査面談(提出後1〜2週間で設定) 原則として最寄り支店に来店し、担当者と1時間程度の面談を行います。事業計画書の数字を口頭でも説明できる状態で臨むことが求められます。

STEP 4 |審査・通知(面談後2〜3週間) 審査結果が文書または電話で通知されます。追加書類の提出を求められるケースもあります。

STEP 5 |契約・着金(通知後1〜2週間) 融資決定後に金銭消費貸借契約を締結し、指定口座に入金されます。

公庫のインターネット申込で公式に明示される必須書類と、面談で求められ得る実務上の準備物を区別して整理します。

公庫が公式に求める主な書類(全申請者)

実務上、準備しておくと審査がスムーズになる書類

「資金繰り表」「履歴書」「通帳の直近2年分」は公式の必須リストに明記されているわけではありませんが、面談で求められたり、計画の信頼性を補強したりする資料として準備しておくのが安全です。

飲食店で準備しておきたい追加資料

これらは事業の実現性を補強する参考資料です。とくに食品衛生責任者資格証のコピーは公庫の必須書類として定められているわけではなく、計画の裏付けとして任意で添える位置づけと考えてください。

書類収集の注意点

通帳は記帳済みの原本を準備します。過去の入出金履歴が自己資金の形成過程を示す証拠になります。見積書は内装工事業者・厨房設備業者・家具備品業者など費目ごとに複数社から取得し、資金使途の内訳を明確にしましょう。創業計画書の様式は公庫の公式ページからダウンロードできます。

公庫の公式サイトからオンラインで申し込みでき、スマホからでも手続き可能です。インターネット申込は24時間受付で、添付書類は電子データでのアップロードが必要です(確定申告書・決算書などはPDF指定)。

Web申し込みの操作手順

面談は原則として最寄り支店への来店が必要です。オンライン面談に対応するかどうかは支店・時期によって異なり、公式に一律で案内されているものではないため、来店が原則と考えておきましょう。Web申し込みは24時間受付・書類修正がしやすい利点がある一方、添付ファイルのサイズ上限に注意が必要です。郵送・窓口持参の場合は書類の受け取り確認が明確になるメリットがあります。

法人のみ追加で必要な書類

審査の視点の違い:個人事業主の場合、代表者本人の信用情報と資産状況が審査の主軸です。法人でも代表者が連帯保証人となるケースが大半であり、個人信用情報が実質的に評価されます。ただし法人は「経営者保証に関するガイドライン」や公庫の「経営者保証免除特例制度」に基づき、一定条件下で代表者保証を外せる可能性があります(無保証化に伴い利率が上乗せとなる場合があります)。

飲食店開業の時点では個人事業主として申し込むケースが多数派です。開業後に売上規模や節税メリットを見ながら法人化を検討する流れが一般的です。どちらの形態で申し込むかは税務戦略とも絡むため、税理士や中小企業診断士への事前相談を推奨します。

公庫の創業融資審査を通過するには、①自己資金の充実、②説得力ある事業計画書の作成、③面談への万全な準備の3点が核心です。

まず前提として、かつての「創業資金総額の10分の1以上」という自己資金要件は、旧「新創業融資制度」の要件であり、2024年3月の同制度廃止に伴って撤廃されています。現行の「新規開業・スタートアップ支援資金」には、制度上の自己資金要件はありません。

ただし、自己資金の多寡が計画の信頼性・返済可能性の判断材料として実務上重視されるのは事実です。公庫の解説でも、創業者の自己資金は平均で総額の2割程度とされ、「自己資金そのものより、創業計画全体がしっかりしているかが重要」と説明されています。以下はあくまで実務上の目安として捉えてください。

自己資金の定義は、手元に証明できる預貯金・現金です。親族からの借入金は「自己資金」ではなく「借入」として区分されます。

実務上の目安と各水準の意味合い

実務的には、創業資金総額に対して自己資金が2〜3割程度あると計画への信頼度が高まりやすいとされています。

みなし自己資金として認められるケース

通帳で証明するポイント:公庫は申込前の通帳履歴(おおむね半年程度)で自己資金の形成過程や「見せ金」の有無を確認します。コツコツ積み立てた残高推移は審査担当者に好印象を与えます。一方、申し込み直前の急激な入金(例:直前に100万円が突然振り込まれている)は原資を問われるため注意が必要です。自己資金が乏しい状態から開業を目指す場合は、最低でも半年〜1年かけて計画的に積み立てることが最も確実な対策です。

創業計画書は公庫所定の様式に沿って記載します。主な記載項目は「経営者の略歴・経験」「取扱商品・サービスの内容」「必要な資金と調達方法」「事業の見通し」です。

審査担当者が最も注目するのが「事業の見通し」欄です。飲食店の場合、次の計算式で月商を算出し、その根拠を丁寧に示します。

月商(円)= 席数 × 客単価 × 回転率 × 営業日数

たとえばランチ・ディナー営業の20席カフェレストランであれば、「ランチ:20席×1,200円×1.5回転、ディナー:20席×3,500円×1.2回転、月25営業日」という形で具体的に積み上げます。この売上予測から、原価率・人件費率・家賃・その他固定費を引いた営業利益を導き出し、月次返済額をカバーできる収支構造を示すことが求められます。

審査担当者が根拠として重視する要素

よくある失敗と改善策:根拠なく「月商500万円」と記載したり、競合分析を「近隣に競合なし」と一行で済ませたりするケースは審査担当者の信頼を損ないます。楽観的すぎる数字は避け、保守的な予測値を提示したうえで、売上が下振れした場合の費用削減策も添えると説得力が増します。

面談の頻出質問

面談では数字を即答できる状態で臨むことが必須です。客単価・月商・原価率・固定費合計・月次返済額を頭に入れておき、担当者の問いに迷わず答えられるよう事前に声に出して練習しておきましょう。

よくある否決理由

否決後に再申請する場合は、公的な明文ルールがあるわけではありませんが、実務上は前回申込から6ヶ月(半年)以上の間隔を置くのが一般的とされています。自己資金の積み増し・計画書の精度向上・業界経験の取得など、具体的な改善を経てから臨むことが重要です。

公庫の審査が通らなかった場合でも、次の手段を組み合わせて資金を確保できる可能性があります。

① 信用保証協会付き銀行融資 各都道府県の信用保証協会が保証人となることで、民間銀行から融資を受けられる仕組みです。銀行単独では審査が難しい創業者でも利用できるケースがあります。銀行の融資金利に加えて保証料がかかるため、公庫融資より総コストは若干高くなります。全国信用保証協会連合会のサイトで各地の保証協会を確認できます。

② 自治体の創業補助金・小規模事業者持続化補助金 補助金は返済不要ですが、審査・採択・実績報告のプロセスが必要で、経費を先に支払ってから申請・受給する後払い精算(精算払い)が基本です。開業コストの一部を補填する手段として位置づけ、融資と組み合わせて活用するのが現実的です。

③ 購入型クラウドファンディング 支援者にリターン(食事券・先行会員権など)を提供する形で資金を集めます。返済不要かつ開業前の認知獲得・集客PRを同時に図れる点が最大の強みです。ただし目標金額を達成しなければ資金が受け取れない「All or Nothing」型が多いため、リターン設計と目標金額の設定が重要です。

④ 公庫への再申請に向けた改善 再申請の前に取り組むべきことは明確です。半年〜1年かけて自己資金を積み増すこと、競合調査と商圏データを刷新して創業計画書の売上根拠を再構築すること、そして可能であれば既存飲食店での勤務・修業を通じて業界経験を積むことが有効な改善策です。

新規開業・スタートアップ支援資金の基準利率はおおむね年利2%台後半〜4%程度が参考水準ですが、毎月見直されるため時期によって変動します。女性・若者・シニア・UIJターン等が対象となる特別利率Aが適用されると、基準利率より概ね0.4%程度優遇されます。最新レートは必ず公庫公式サイトの主要利率一覧でご確認ください。

かつての「総額の10分の1以上」という自己資金要件は2024年の制度改定で撤廃されており、現行制度に明文の自己資金要件はありません。ただし自己資金ゼロの場合は計画への信頼性の面で審査が著しく不利になります。退職金・財形貯蓄といったみなし自己資金の活用や、開業前の半年〜1年間での計画的な積み立てが現実的な対策です。詳細は本記事の「自己資金の目安・みなし自己資金・証明方法」セクションをご参照ください。

公庫が公式に求める主な書類は「創業計画書(または企業概要書)」「設備資金申込時の見積書」「送金先の預金通帳(表紙・見開き)」です。加えて、資金繰り表・履歴書・通帳コピー(記帳済み)などは実務上準備しておくと審査がスムーズです。飲食店では賃貸借契約書または仮契約書・店舗図面・メニュー案・食材仕入れ先リスト・食品衛生責任者資格証などを参考資料として用意するとよいでしょう。詳細は本記事の「必要書類チェックリスト」セクションでご確認ください。

別個の2制度ではありません。2024年3月に旧「新創業融資制度」が廃止されて創業者向け融資は「新規開業資金」に統合され、2025年3月に正式名称が「新規開業・スタートアップ支援資金」へ変更されました。1つの制度の中に、女性・35歳未満・55歳以上・UIJターン者などの属性に応じて特別利率が適用される優遇区分があります。融資限度額は属性にかかわらず同水準です。詳細は本記事の冒頭の比較表をご参照ください。

申し込みから着金まで通常1〜2ヶ月かかります。公庫のQ&Aでは融資申込から融資決定まで平均3週間程度とされており、その後の契約・入金手続きに1〜2週間程度です。開業日から逆算して3〜4ヶ月前には申し込みを開始しておくことを強く推奨します。

個人事業主でも申し込み可能です。法人の場合は履歴事項全部証明書(登記簿謄本)・定款の写しが追加書類として必要になります。審査の観点では、個人事業主は代表者本人の信用情報が直接評価される点が特徴です。詳細は「個人事業主と法人で異なる手続き・書類」セクションをご覧ください。

「席数×客単価×回転率×営業日数」で月商を算出し、原価率・人件費・固定費の根拠を示すことが最重要です。競合調査・商圏データ・申請者の経験・保有資格で数字の裏付けを丁寧に積み上げると説得力が増します。具体的な書き方の手順は「飲食店の創業計画書の書き方」セクションで詳述しています。

公庫の公式サイトからオンライン申し込みができ、スマホからも手続き可能です。インターネット申込は24時間受付で、書類は電子データでのアップロードが必要です。審査面談は原則として最寄り支店への来店が求められます。オンライン面談への対応は支店・時期によって異なるため、来店が原則と考えておきましょう。詳しくは「インターネット・スマホでの申し込み方法」セクションをご参照ください。

制度上の必須要件としての「10分の1ライン」は撤廃されていますが、実務上は創業資金総額に対して自己資金が2〜3割程度あると計画の信頼度が高まりやすいとされています。500万円以上あると審査上かなり有利な位置づけになります。みなし自己資金の活用方法を含めた詳細は「自己資金の目安・みなし自己資金・証明方法」セクションをご覧ください。

信用保証協会付き銀行融資・自治体の創業補助金・小規模事業者持続化補助金・購入型クラウドファンディングが主な選択肢です。それぞれの特徴と活用の注意点は「審査が通らなかった場合の代替資金調達手段」セクションで詳しく解説しています。公庫への再申請に向けた改善策も合わせて確認してください。

本記事の金額・制度情報は執筆時点の目安です。実際の費用は業態・規模・地域・時期により異なり、補助金・融資・許認可・税の最新かつ正確な情報・要件は各公式(日本政策金融公庫・中小企業庁・各自治体・税務署等)で必ずご確認ください。

開業準備のヒントになる記事をピックアップしました。

飲食店のホームページを作ったのに集客できない原因と解決策を解説。「渋谷 イタリアン」など地域名×業態キーワードで検索上位を狙うローカルSEOの手順、Googleビジネスプロフィール設定・最適化、口コミ獲得、費用・外注の判断基準、禁止事項まで優先順位つきで紹介します。

2026年7月21日

飲食業界は全業種でも特に離職率が高く、採用してもすぐ辞められる負のサイクルが経営を直撃します。定着率を上げるためには採用設計・オンボーディング・職場環境の改善・評価制度の整備を一気通貫で行うことが不可欠。本記事ではアルバイト・社員を問わずスタッフが長く働きたくなる職場をつくるための具体施策を優先度付きで解説します。

2026年7月21日

飲食店を初めて開業するオーナー向けに、スタッフ採用の全工程を網羅したガイド。求人計画の立案から媒体選定・求人票の書き方・面接の進め方・内定後の労務手続きまでを個人経営店の目線でステップ形式で解説。採用コストの相場、未経験者や50代の採用対応、すぐ辞めない職場をつくる定着設計まで一気通貫でわかります。

2026年7月21日