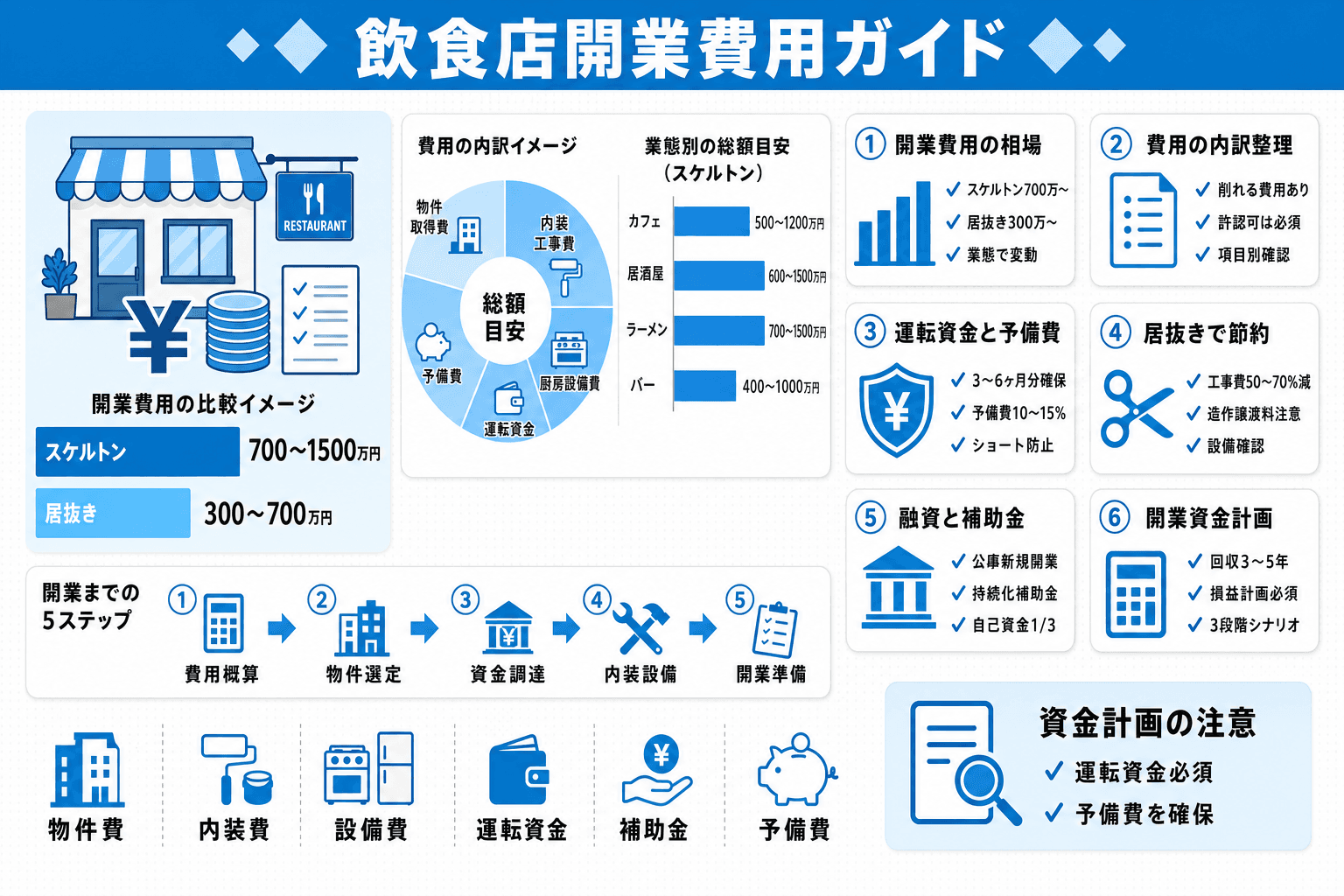

飲食店の開業費用はスケルトン物件で700万〜1500万円、居抜き物件の活用なら300万〜700万円が目安です。本記事では物件取得費・内装工事費・厨房設備費・運転資金など費用の内訳を項目別に整理し、10坪小規模店やカフェ・居酒屋など業態別の相場、居抜き活用・補助金を使った初期費用の抑え方まで詳しく解説します。

飲食店を開業するとき、まず気になるのは「結局いくら必要なのか」という総額です。結論を先に示すと、スケルトン物件(内装が何もない状態の物件)では700万〜1,500万円、居抜き物件を活用した場合は300万〜700万円が目安になります。

ただしこれは業界で一般に流通する目安であり、公的統計に基づく確定値ではありません。業態・規模・立地・内装グレードによって実際の金額は大きく変わります。同じ「カフェ」でも、駅前の10坪ミニマルカフェとインテリアにこだわった20坪の複合型カフェでは工事費だけで数百万円の差が生まれます。より精緻な数値を確認したい場合は、日本政策金融公庫の「新規開業実態調査」などの一次情報も参考になります。飲食店開業の全体プロセスについてはピラー記事を参照しつつ、本記事では費用の内訳・節約方法・資金調達という3つの論点を順番に掘り下げていきます。

業態 | スケルトン物件 | 居抜き物件 |

|---|---|---|

カフェ(10〜15坪) | 600万〜1,000万円 | 250万〜500万円 |

居酒屋(15〜30坪) | 800万〜1,500万円 | 350万〜700万円 |

ラーメン店(10〜20坪) | 700万〜1,200万円 | 300万〜600万円 |

バー(10〜20坪) | 500万〜900万円 | 200万〜450万円 |

定食・食堂(15〜25坪) | 700万〜1,300万円 | 300万〜650万円 |

※運転資金(開業後3〜6ヶ月分)を含んだ概算。物件保証金の月数・内装グレードで上下する。

カフェやバーは厨房設備が比較的シンプルなため初期費用を抑えやすい一方、ラーメン店や定食店は排気・給排水設備が大掛かりになりやすくスケルトン工事費が高くなる傾向があります。立地については、都市部の繁華街は物件取得費が高く、東京都心と地方都市では総額で200万〜300万円以上の差が生じることも珍しくありません。

10坪(約33㎡)は、カウンター主体のカフェや一人開業の店舗として選ばれやすい規模です。スケルトン物件から開業する場合の項目別概算は以下のとおりです。

費用項目 | 概算金額 |

|---|---|

物件取得費(保証金・礼金・仲介手数料) | 100万〜200万円 |

内装工事費 | 150万〜250万円 |

厨房設備費 | 100万〜200万円 |

什器備品費 | 30万〜70万円 |

許認可・各種届出費 | 5万〜15万円 |

広告宣伝費(開業時) | 10万〜30万円 |

運転資金(3〜6ヶ月分) | 100万〜200万円 |

予備費 | 30万〜50万円 |

合計(目安) | 525万〜1,015万円 |

居抜き物件を活用した場合は内装・厨房設備の工事費が大幅に減少し、総額200万〜400万円程度に収まるケースもあります。10坪規模のスタートは家賃負担・初期投資・固定費をまとめて抑えられるため、資金回収の面でもリスクを低く保てます。

費用項目を「圧縮できるか否か」で整理すると、限られた資金をどこに集中させるべきかが明確になります。

費用項目 | 相場幅 | 削れるか |

|---|---|---|

物件取得費(保証金・礼金・仲介手数料) | 家賃の6〜12ヶ月分 | △(交渉余地あり) |

内装工事費 | 100万〜600万円 | ○(居抜き・DIYで圧縮可) |

厨房設備費 | 100万〜400万円 | ○(中古機器で圧縮可) |

什器備品費 | 30万〜150万円 | ○(中古・リースで圧縮可) |

許認可取得費 | 3万〜20万円 | ✕(法定費用のため削減不可) |

広告宣伝費 | 10万〜100万円 | ○(SNS活用で圧縮可) |

運転資金 | 3〜6ヶ月分の固定費 | ✕(削ると資金ショートリスク) |

予備費 | 工事・設備費の10〜15% | ✕(省くとリスク) |

削れる費用の代表は内装工事費・厨房設備費・什器備品費です。これらは居抜き物件の活用や中古設備の導入によって大きく圧縮できます。

削れない費用の筆頭は許認可取得費です。飲食店営業許可申請手数料(自治体により異なり、実務上は16,000円〜18,300円程度が一般的。例:横浜市16,000円、神奈川県18,000円)や食品衛生責任者の受講料など、法律で定められた手続きは省略できません。食品衛生責任者は食品衛生法により施設ごとに1名の設置が義務づけられており、養成講習会の受講料はおおむね1万円前後です。各種届出・許認可の詳細については、飲食店の許認可・届出に関する解説記事を参照してください。保証金は原則削れませんが、物件によっては交渉次第で月数を減らせることがあります。

なお、防火管理者の選任は建物全体の収容人員が30人以上となる飲食店に課される義務であり、収容人員が30人未満の小規模店では選任不要です。10坪規模の小規模店であれば該当しないケースが多いため、自店の収容人員に応じて要否を確認してください。

広告宣伝費はInstagramやGoogleビジネスプロフィールを活用することでコストを抑えられますが、開業時の認知獲得効果は高いため、「ゼロにする」よりも「効果的な使い道を選ぶ」という視点が実用的です。

開業直後は売上が安定するまでのタイムラグがあり、固定費(家賃・人件費・光熱費・食材費)を毎月まかなえる手元資金が不可欠です。一般的な目安は開業後3〜6ヶ月分の固定費相当額です。月間固定費が50万円なら150万〜300万円を運転資金として計画に組み込む計算になります。

予備費は内装工事費・設備費の合計の10〜15%が目安です。内装工事は現場での追加工事が発生しやすく、「見積もり通りで完工した」というケースのほうが少ないともいわれます。工事費300万円なら30万〜45万円を別枠で確保しておきます。

これらを計画から省いてしまうと、売上が軌道に乗る前に手元資金が尽きる「開業直後の資金ショート」に陥るリスクが高まります。飲食店の開業失敗の多くは、コンセプトや料理の質ではなく資金計画の甘さに起因しています。

初期費用を削減する主要な手段は以下の5つです。複数を組み合わせるほど効果は積み上がります。

一人開業は人件費削減の効果が大きい一方で、体力的・時間的な負荷は相当なものになります。無理のない運営設計を先に固めてから物件探しに入ることが重要です。

居抜き物件を選ぶと、内装・設備工事費をスケルトン比で50〜70%程度削減できるケースがあります。スケルトンから300万円かかる内装工事が、居抜き活用で100万〜150万円で済む感覚です。

ただし、前テナントの造作(内装・設備)を買い取る「造作譲渡料」が別途発生するケースが多く、数十万〜数百万円に上ることもあります。また、引き継いだ設備が古く故障しやすい場合、開業直後に修繕費が発生するリスクも考慮が必要です。

居抜き物件を選定する際は、必ず以下の4点を確認しましょう。

居抜き物件の探し方や選び方の詳細については、飲食店の物件探しに関する記事も参照してください。

自己資金の規模によって、現実的に選べる開業形態は異なります。3つのシナリオで対比します。

シナリオA:自己資金100万円程度(間借り・ゴーストレストラン) 既存店舗のキッチンを夜間や定休日に間借りする形態や、デリバリー専門のゴーストレストランなら初期費用を100万円台に抑えられる可能性があります。固定スペースを持たないため集客は限られますが、コンセプトと料理の市場検証には適しています。

シナリオB:自己資金200万円程度(居抜き小規模+融資) 居抜きの小規模物件(5〜10坪)を選び、日本政策金融公庫から300万〜500万円を調達すると、総予算500万〜700万円での開業が視野に入ります。カウンター主体の小規模カフェやテイクアウト専門店が現実的な選択肢です。

シナリオC:自己資金300万円程度(標準的居抜き+融資) 自己資金300万円+融資500万〜700万円で総予算800万〜1,000万円を確保できると、居抜きの15〜20坪規模の一般的な飲食店開業が現実的になります。

「自己資金ゼロで開業できる」という情報も見かけますが、通常の店舗形態では実質困難です。融資審査においても自己資金の比率は重視されます。最低限でも総費用の1/4〜1/3程度の自己資金を準備したうえで融資と組み合わせるのが基本的なアプローチです。

開業費用の全額を自己資金でまかなえるケースは多くありません。融資・補助金・助成金を組み合わせることが、無理のない資金計画の鍵になります。

融資審査において有利になる自己資金比率の実務的な目安は総費用の1/3程度です。1,000万円の開業計画であれば、300万〜350万円の自己資金があると審査で評価されやすくなります。これは法律で定められた要件ではなく、あくまで審査上の目安である点に留意してください。

初期投資の回収期間は一般的に3〜5年が目安です。月次純利益が30万円なら投資回収に約3年3ヶ月、月次純利益が20万円なら約5年かかる計算になります。事業計画書に損益シミュレーションを盛り込み、回収見通しを数字で確認しておくことが重要です。事業計画書の作成方法については、資金調達・事業計画に関する記事を参照してください。

飲食開業者が最初に検討すべき融資先が日本政策金融公庫です。民間金融機関と比べて創業者向けの制度が充実しており、担保・保証人なしで相談できる制度も用意されています。

なお、かつて創業者の代表的な制度だった「新創業融資制度」は2024年3月31日で取扱いが終了(廃止)され、機能は「新規開業資金」に統合されたうえで、2025年に「新規開業・スタートアップ支援資金」へと名称が変更されています。最新の制度を前提に検討してください。

新規開業・スタートアップ支援資金

新規開業・スタートアップ支援資金(女性、若者/シニア起業家支援関連)

審査で重視されるのは事業計画書の質です。開業動機・ターゲット・競合分析・売上と利益の見通しが具体的に示されているかが評価ポイントになります。申請は原則として開業前に行い、物件契約や内装着工の前に融資内示を得ておくと資金計画がスムーズに進みます。最新の制度内容は日本政策金融公庫公式サイト(新規開業・スタートアップ支援資金)で確認してください。

小規模事業者持続化補助金 商工会議所・商工会が窓口となる補助金で、販路開拓・業務効率化に関する費用が対象です。通常枠の補助上限は50万円(補助率2/3)で、インボイス特例や賃金引上げ特例の併用により最大250万円まで上限が引き上げられる場合があります。また、開業から一定期間内の事業者を対象とする「創業型」では補助上限が200万円に設定されています。開業時の広告宣伝費やホームページ制作費に充てる事業者も多くいます(公募回ごとに枠や条件が変わるため、最新の公募要領を必ず確認してください)。

各自治体の創業支援補助金 国の制度に加え、都道府県・市区町村が独自の創業支援補助金を設けているケースが多数あります。東京・大阪・福岡・神奈川・兵庫・千葉など大都市圏では比較的制度が充実していますが、内容は自治体ごとに異なるため個別確認が必要です。

補助金・助成金を活用する際の注意点は以下のとおりです。

制度は国→都道府県→市区町村の3層で探すのが基本です。中小企業庁ミラサポplusでは補助金・助成金の一括検索ができます。小規模事業者持続化補助金の申請要件・公募スケジュールは、中小企業庁の小規模事業者持続化補助金ページや公式特設サイトで最新情報を確認してください。窓口は、商工会議所地区なら商工会議所、商工会地区なら商工会となります。

Q1. 飲食店の開業費用の平均・相場はいくらですか?

スケルトン物件では700万〜1,500万円、居抜き物件活用なら300万〜700万円が目安です。業態・規模・立地によって幅が大きく、小規模カフェや間借り形態では200万円台から開業した事例もあります。これらは公的統計に基づく確定値ではないため、「自分の業態×想定坪数」で項目別に積み上げる方法が最も実態に近い金額を把握できます。

Q2. 開業費用にはどのような内訳項目がありますか?

主な項目は物件取得費(保証金・礼金・仲介手数料)、内装工事費、厨房設備費、什器備品費、許認可取得費、広告宣伝費、運転資金、予備費です。このうち運転資金(開業後3〜6ヶ月分の固定費)と予備費(工事・設備費の10〜15%)は計画から漏れやすく、特に意識して盛り込む必要があります。

Q3. 居抜き物件を使うと費用はどのくらい安くなりますか?

内装・設備工事費をスケルトン比で50〜70%程度削減できるケースがあります。ただし造作譲渡料が別途数十万〜数百万円発生する場合があるため、スケルトン物件と必ず総額ベースで比較することが重要です。引き継ぐ設備の状態確認も必ず行い、老朽化した機器の修繕リスクも見込んでおきましょう。

Q4. 自己資金が100万〜200万円しかない場合でも開業できますか?

間借り営業やゴーストレストランなど極小規模の形態であれば可能性はありますが、一般的な店舗開業では自己資金のみでは困難です。日本政策金融公庫の新規開業・スタートアップ支援資金などと組み合わせることで、自己資金200万円程度でも居抜き小規模店舗の開業プランが現実的になります。

Q5. 飲食店開業に使える助成金・補助金・融資には何がありますか?

融資は日本政策金融公庫の新規開業・スタートアップ支援資金が代表的で、無担保・無保証人での相談が可能です(旧「新創業融資制度」は2024年3月末で廃止され、本制度に統合されています)。補助金・助成金は小規模事業者持続化補助金と各都道府県・市区町村の創業支援制度が主な選択肢です。制度は年度ごとに変わるため、ミラサポplusや商工会議所・商工会で最新情報を確認することをおすすめします。

Q6. 10坪・小規模な飲食店の開業費用の目安はいくらですか?

10坪(約33㎡)規模でスケルトン物件の場合は500万〜800万円程度、居抜き物件活用なら200万〜400万円程度が目安です。厨房の規模・内装グレード・立地によって変動します。いずれの場合も運転資金と予備費を含めた総額で計画を立てることが大切です。

Q7. 開業費用の回収にはどのくらいの期間がかかりますか?

飲食店の初期投資回収期間は一般的に3〜5年が目安です。月次純利益の水準によって大きく異なるため、事業計画書で損益シミュレーションを行い現実的な回収見通しを事前に把握しておくことが不可欠です。回収期間が長引くほど安定した運転資金の確保がより重要になります。

Q8. 費用面で失敗しないために注意すべき点は何ですか?

最多の失敗要因は「運転資金の不足」と「予備費の未確保」です。開業後3〜6ヶ月分の固定費相当の運転資金と、工事・設備費の10〜15%の予備費を初期計画に必ず組み込んでください。開業直後は想定通りに売上が立たないケースも多く、余裕ある資金設計が事業を継続させるうえでの根幹になります。

本記事の金額・制度情報は執筆時点の目安です。実際の費用は業態・規模・地域・時期により異なり、補助金・融資・許認可・税の最新かつ正確な情報・要件は各公式(日本政策金融公庫・中小企業庁・各自治体・税務署等)で必ずご確認ください。

開業準備のヒントになる記事をピックアップしました。

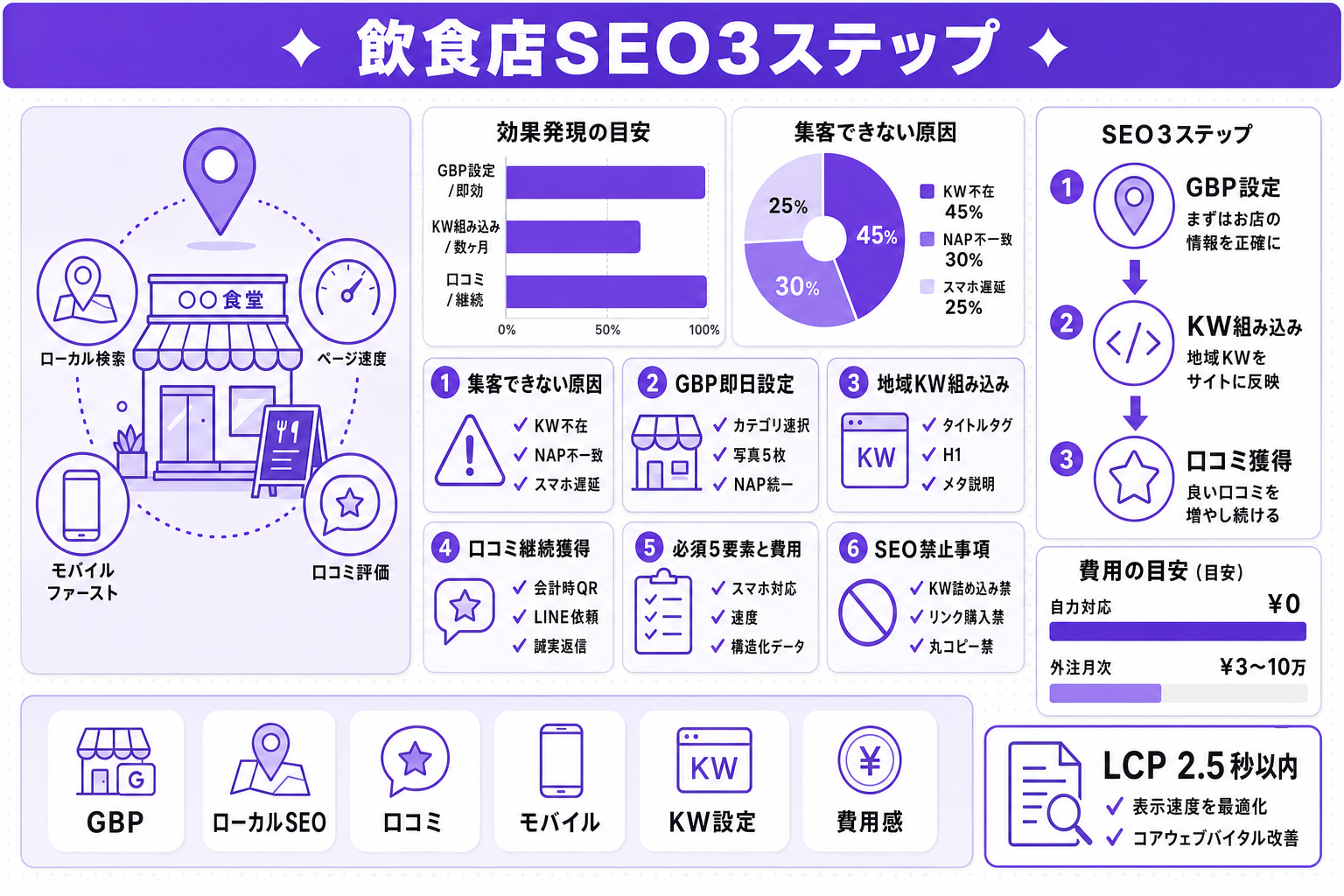

飲食店のホームページを作ったのに集客できない原因と解決策を解説。「渋谷 イタリアン」など地域名×業態キーワードで検索上位を狙うローカルSEOの手順、Googleビジネスプロフィール設定・最適化、口コミ獲得、費用・外注の判断基準、禁止事項まで優先順位つきで紹介します。

2026年7月21日

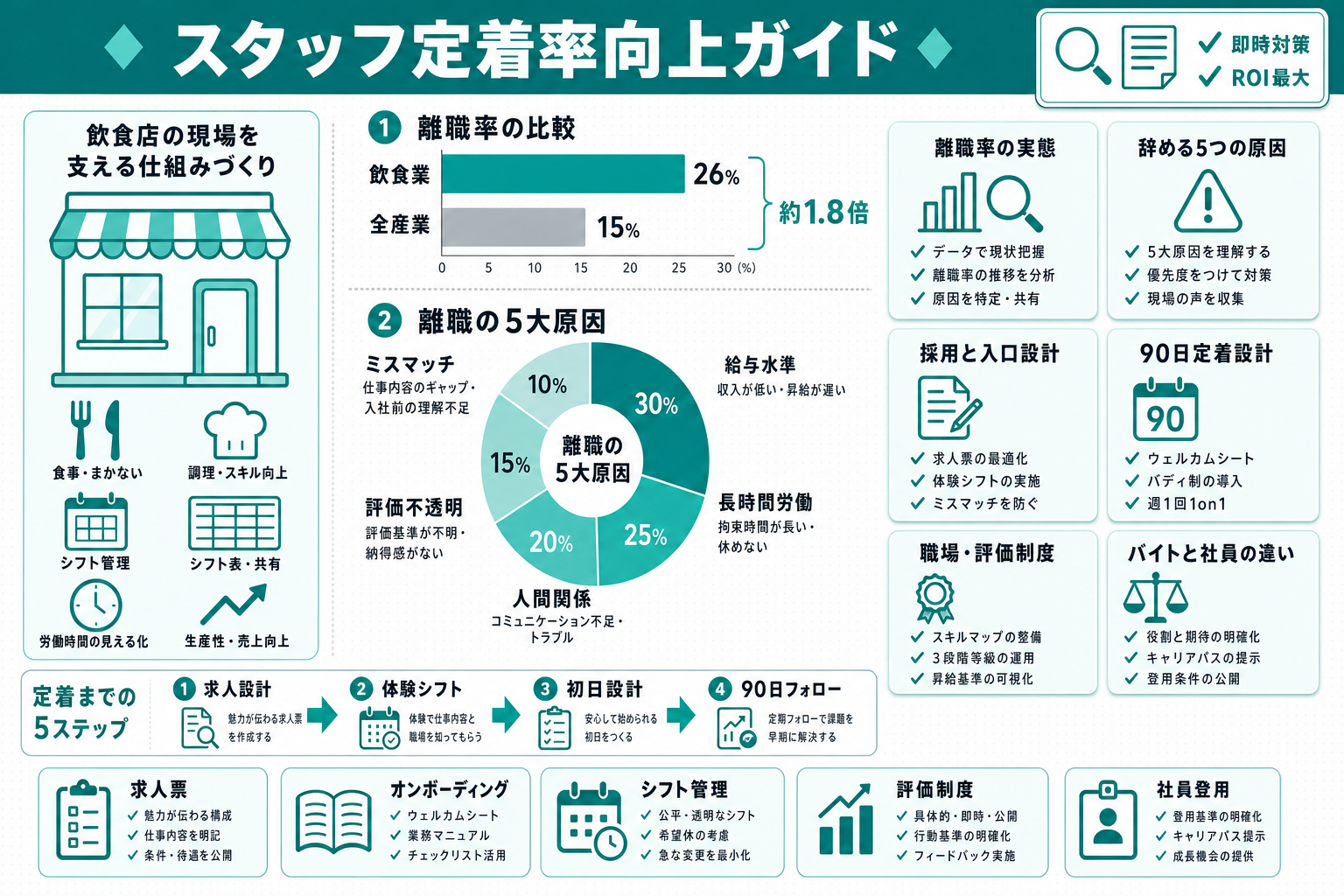

飲食業界は全業種でも特に離職率が高く、採用してもすぐ辞められる負のサイクルが経営を直撃します。定着率を上げるためには採用設計・オンボーディング・職場環境の改善・評価制度の整備を一気通貫で行うことが不可欠。本記事ではアルバイト・社員を問わずスタッフが長く働きたくなる職場をつくるための具体施策を優先度付きで解説します。

2026年7月21日

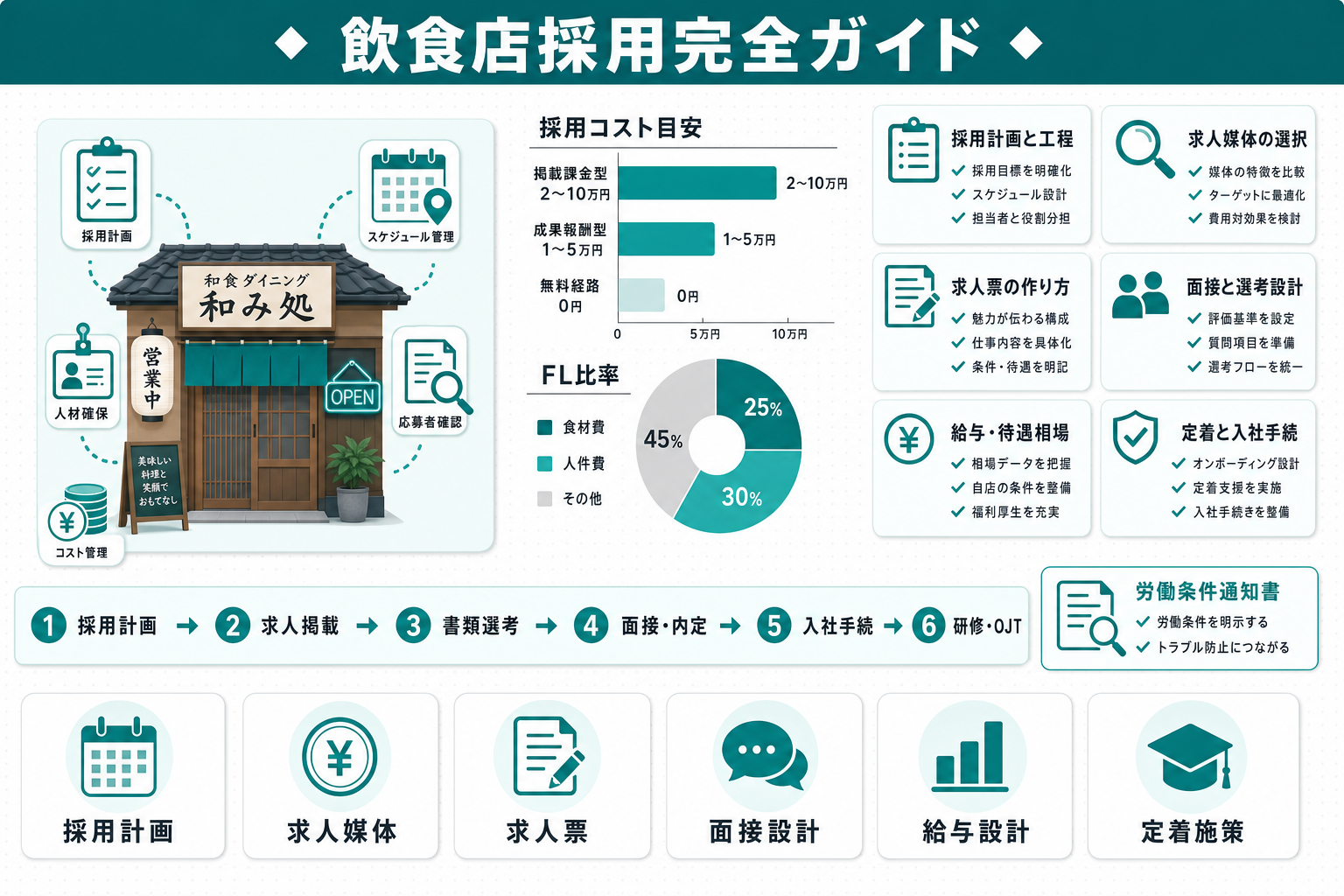

飲食店を初めて開業するオーナー向けに、スタッフ採用の全工程を網羅したガイド。求人計画の立案から媒体選定・求人票の書き方・面接の進め方・内定後の労務手続きまでを個人経営店の目線でステップ形式で解説。採用コストの相場、未経験者や50代の採用対応、すぐ辞めない職場をつくる定着設計まで一気通貫でわかります。

2026年7月21日