飲食店開業の事業計画書の書き方を、日本政策金融公庫の審査官が重視するポイントから逆算して徹底解説。基本構成と各項目の書き方から、売上予測の根拠づくり(座席数×回転率×客単価)・3パターン収支シミュレーション・融資面談NGワードまで網羅。居酒屋・カフェの記入例と無料テンプレートの活用法も紹介します。

事業計画書は「融資審査を通過するための地図」です。提出書類を揃えるためだけに作るものではなく、自分のビジネスが現実として機能する根拠を数字とロジックで示すためのツールと捉えてください。

一般的な事業計画書との最大の違いは、飲食業固有の要素を盛り込む必要がある点にあります。回転率・客単価・FL比率(食材費と人件費の合計比率)・立地の重要性・保健所の営業許可取得や食品衛生責任者の設置にかかるコストなど、飲食店ならではの指標を計画書に織り込まなければ、審査官の目には「業界を理解していない」と映ります。この記事では、審査官が逆算して読む視点を意識しながら、構成から数字の作り方、面談対策まで順を追って解説します。

なお、開業までの全体プロセスや届出・許認可については、開業プロセスの全体像を扱うピラー記事を合わせて参照してください。

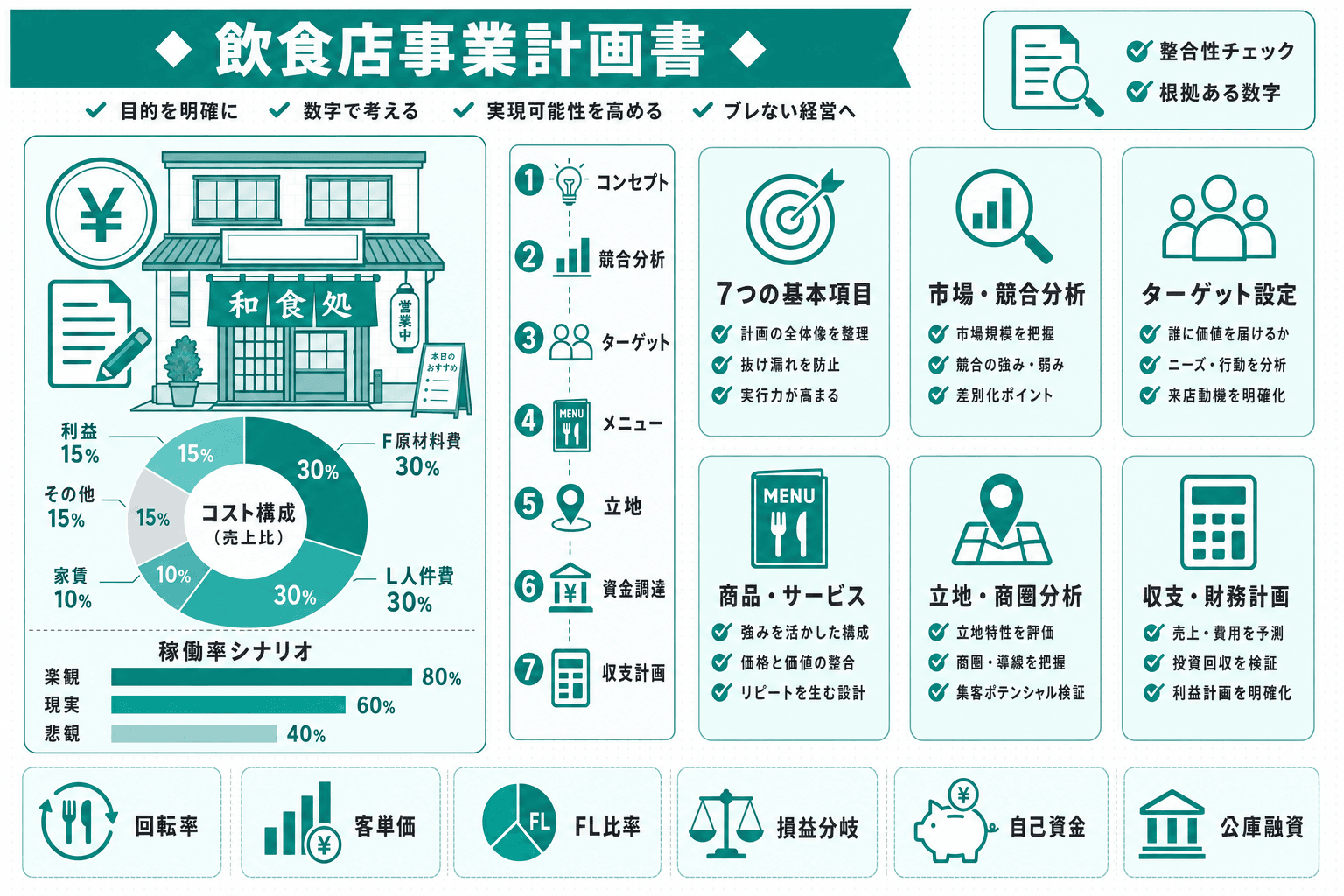

飲食店の事業計画書には、次の7項目を必ず含めます。

# | 項目 | 目的 |

|---|---|---|

① | 事業コンセプト・強み | 「なぜこの店を作るのか」の核心を示す |

② | 市場・競合分析 | 勝てる根拠を外部環境から示す |

③ | ターゲット顧客 | 誰に売るかを具体化する |

④ | メニュー構成・差別化 | ①〜③の根拠を商品で体現する |

⑤ | 立地・店舗計画 | 集客力と賃貸コストのバランスを示す |

⑥ | 資金調達計画 | 自己資金・融資・補助金の内訳を明示する |

⑦ | 売上・収支計画 | 数字で返済可能性を証明する |

重要なのは「①コンセプト→③ターゲット→⑦数字」という流れがストーリーとして一貫していることです。たとえば「地域の働く女性向けヘルシーランチ」というコンセプトを①に書いたなら、③のターゲットは30代OL・客単価900〜1,200円、⑤の立地はオフィス街の1Fテナント、という具合に全項目が同じ方向を向いていなければなりません。

資金調達計画(⑥)を書く際は、自己資金・融資希望額・補助金の三本柱を内訳とともに明示します。融資や補助金の活用方法については、資金調達を主題とするクラスター記事で詳しく解説していますので参考にしてください。

抽象的な説明より「良い例・悪い例」の対比が最も理解を深めます。ここでは架空の2業態を使って具体的な書き方を示します。

【業態A】居酒屋「炭火と旬魚 まる家」(20席・ランチ+ディナー営業)

【業態B】カフェ「Komorebi Coffee」(15席・テイクアウト併設)

審査官が評価するのは「固有名詞・数字・具体的な調査痕跡」です。漠然とした表現は「根拠のない希望」と判断されます。

なお、日本政策金融公庫の創業計画書は専用書式が公式サイトから無料でダウンロードできます。書式の「取扱商品・サービスの内容」欄がコンセプト・差別化の記載箇所にあたるため、上記の「良い例」レベルの記述をそのまま転記できるよう準備しておくとよいでしょう。 → 日本政策金融公庫「創業計画書」書式ダウンロード

審査官が事業計画書のなかで最も厳しく見るのは「数字の根拠」です。売上予測の計算方法、3パターンのシナリオ設計、月次収支表の作り方を順に解説します。

売上予測の基本公式は次のとおりです。

月間売上 = 座席数 × 回転率 × 客単価 × 月間営業日数

具体例で計算してみましょう。

業態別の回転率・客単価の参考目安は以下のとおりです(業界で一般的に使われる目安値)。

業態 | 目安回転率(1日あたり) | 目安客単価 |

|---|---|---|

居酒屋(ディナー) | 2〜3回転 | 1,500〜3,000円 |

カフェ(イートイン) | 2〜4回転 | 600〜1,000円 |

ランチ専門店 | 3〜5回転 | 800〜1,200円 |

ラーメン・丼 | 3〜6回転 | 700〜1,100円 |

回転率と客単価の根拠を出す方法は、周辺競合の実地視察(時間帯別の来客数カウント)、飲食業界の公表統計(日本フードサービス協会の外食産業市場動向調査など)、商工会議所の窓口相談が現実的です。なお外食産業市場動向調査は業界全体の売上・客数・客足の前年比動向を示すもので、業態別の回転率・客単価そのものを示す統計ではない点には留意してください。「なんとなく2.5回転にした」ではなく「競合A店を週2回・計4日視察し、平均2.3回転を確認した」という記述が審査官の信頼を得ます。

売上予測は1つの数字だけでなく、稼働率を軸に3パターン作成することが審査通過のポイントです。

先ほどの居酒屋(月商225万円は稼働率100%想定)を例にとると、悲観ケースは約90万円の売上になります。審査官が確認したいのは「悲観ケースでも借入返済と固定費を賄えるか」という1点です。

損益分岐点は「固定費 ÷ 限界利益率」で求められます。固定費(家賃・正社員人件費・減価償却費など)が月55万円、限界利益率が45%なら、損益分岐点は月売上122万円です。悲観ケースの90万円ではこれを下回るため、返済猶予期間の設定や変動費の削減余地を計画書上に織り込む必要があります。

月次収支計画表には以下の項目を必ず含めます。

ここで挙げた原材料費・人件費・家賃・FL比率の比率はいずれも公的統計に基づく確定値ではなく、業界で広く用いられる経営上の目安である点を理解しておきましょう。

ExcelやGoogleスプレッドシートで作成する場合は、回転率・客単価・稼働率などの変数を専用セルにまとめ、計算式でほかのセルを参照させると3パターンのシナリオ切り替えがワンクリックでできます。数値を直接セルに打ち込むと修正が煩雑になるため注意しましょう。

テンプレートは日本政策金融公庫の創業計画書書式や中小企業庁の支援ツール(ミラサポplusの経営計画ひな形など)から無料で入手できます。まず公式書式を骨格として使い、不足項目を追加するのが最短ルートです。 → 日本政策金融公庫「各種書式ダウンロード」

「書き方を知っている」と「審査を通過できる」は別物です。このセクションでは視点を実践寄りに移し、公庫の審査官が何を根拠に可否を判断するかを逆算して解説します。主な想定融資先は日本政策金融公庫の「新規開業・スタートアップ支援資金」とします。

かつての「新創業融資制度」は2024年3月末で廃止され、現在は「新規開業・スタートアップ支援資金」に統合・引き継がれています。現行制度の主な特徴は以下のとおりです。

銀行融資との最大の違いは、財務実績がなくても申し込めることです。銀行は過去の決算書を主な審査材料としますが、公庫の創業向け融資では創業計画書の質と自己資金の厚みが主な評価軸となります。

公庫が重視する4つの評価軸は次のとおりです。

公庫と銀行どちらを使うべきか、制度の詳細な比較については飲食店開業融資(日本政策金融公庫の活用法)のクラスター記事でさらに詳しく解説しています。 → 日本政策金融公庫「新規開業・スタートアップ支援資金」

審査官は「この数字は希望的観測か、調査に基づいた根拠か」を鋭く峻別します。計画書全体でコンセプト→立地→ターゲット→売上→返済計画が矛盾なく一本の線でつながっていることが、審査通過の最大の鍵です。

よくある矛盾の事例を3つ挙げます。

整合性チェックリスト(提出前に5点を確認)

面談でこれらの表現を使うと、根拠のない計画書という印象を決定づけます。

NGワード例

審査落ちの4大パターンと対応策

パターン | 対応策 |

|---|---|

①自己資金が極端に薄い | 申請前に最低3〜6ヶ月かけて自己資金を積み増す(目安は希望額の3割程度) |

②飲食業経験ゼロで根拠が薄い | 開業前に同業態でのアルバイト・修行歴を作る |

③売上予測が楽観シナリオのみ | 悲観ケースと損益分岐点を必ず盛り込む |

④固定費(家賃・人件費)を過小評価 | 実際の物件相場・求人賃金で見積もる |

自作の最大のメリットは、面談で数字を自分の言葉で説明できることです。審査官は計画書の細部(「この回転率2.5回転の根拠は?」「FL比率65%という数字はどう算出しましたか?」)を突いてきます。自分で作った計画書なら即答できますが、他人に委託した場合は答えられないリスクがあります。

税理士・中小企業診断士への依頼費用の目安は3〜10万円程度で、対応範囲や専門家によって幅があります。

専門家への依頼を検討すべきケース

自作を推奨するケース

どちらを選ぶにせよ、委託後も計画書の内容を100%把握し、自分の言葉で説明できる状態にすることが絶対条件です。書く作業は委託できても、理解する義務は委託できません。

①コンセプト・強み→②市場・競合分析→③ターゲット顧客→④メニュー・差別化→⑤立地・店舗計画→⑥資金調達計画→⑦収支計画の順が基本です。この流れに沿って書くと、コンセプトという「なぜ」から始まり、数字という「どのくらい」で締まるストーリー構造になり、審査官の納得を引き出しやすくなります。

3つのポイントを意識するとよいでしょう。①数字と箇条書きを多用して視覚的に読みやすくする、②専門用語は避けて平易な表現を使う、③「なぜ・どのくらい」を必ず数字で根拠づける。「良い立地です」ではなく「駅から徒歩2分・1日乗降客数2万人の商業ビル1F」と書く癖をつけると説得力が増します。

飲食業では、回転率・客単価・FL比率・立地の重要性・保健所の営業許可取得や食品衛生責任者の設置にかかるコストなど、業態固有の要素を計画書に織り込む必要があります。コンセプト設計と立地選定が売上の大半を左右するため、この2点の記述の深さが審査官の評価に直結する点が一般的な業種との最大の違いです。

本文の「居酒屋・カフェの記入例で見る書き方サンプル」セクションに架空2業態のNG例・良い例を対比で掲載しています。良い記入例に共通するのは、数字に調査ベースの根拠があり、コンセプト・ターゲット・収支計画の3つが矛盾なく一貫していることです。

評価の4軸は以下のとおりです。①自己資金の厚み(制度上の自己資金要件は2024年に撤廃されましたが、希望額の3分の1程度あると安心です)、②業種経験・専門知識(飲食実務歴の有無)、③数字の根拠の明確さ(売上予測・コストの算出根拠)、④返済計画の現実性(悲観シナリオでも返済できるか)。この4軸を意識して計画書を作ると審査官の視点に沿った内容になります。

基本公式は「座席数 × 回転率 × 客単価 × 月間営業日数」です。たとえば20席・2.5回転・1,800円・25日なら月商225万円となります。詳しい計算例と業態別の目安は本文の「売上予測の計算方法」セクションを参照してください。回転率は競合の実地視察や業界統計で根拠を補強することが重要です。

稼働率を軸に定義します。楽観は稼働率80%、現実は60%、悲観は40%が典型的な設定です。審査官が確認したいのは「悲観ケースでも固定費と借入返済を賄えるか」という1点であり、悲観でも返済できる計画こそが審査を通過します。楽観シナリオだけを提示すると「根拠のない希望」と判断されるリスクがあります。

「なんとなく」「流行っているから」「多分〜だと思います」「きっと儲かります」などが代表的なNGワードです。これらに共通するのは「根拠なき楽観」と「業界経験のなさを自覚していない発言」という2点であり、審査官が最も警戒するパターンです。すべての発言を「調査・経験に基づく事実」で裏づけることを意識しましょう。

税理士・中小企業診断士への依頼費用の目安は3〜10万円程度です。ただし融資面談では審査官が内容を直接質問するため、依頼後もオーナー自身が計画書の数字・根拠を完全に説明できる状態が必須となります。書く作業は委託できても、理解する義務は委託できません。

日本政策金融公庫の創業計画書書式と中小企業庁の支援ツール(ミラサポplusの経営計画ひな形など)が公式サイトから無料で入手できます。収支計画書はExcelで作成できるテンプレートも公庫のサイトで提供されています。 → 日本政策金融公庫「各種書式ダウンロード」

作成を専門家に委託することは可能です。ただし融資面談で審査官は計画書の細部を直接オーナーに質問するため、自分で書いていない場合でも内容を完全に把握・説明できる状態が必須となります。書く作業は委託できても、理解する義務は委託できない、という原則を忘れないでください。

飲食業の平均的なコスト構造を例示すると、原材料費(F)30%・人件費(L)30%・家賃10%・その他経費15%で合計コスト率は85%程度となります。この試算では、年商1,000万円の場合の営業利益はおよそ100〜150万円が一例です。ただしこれはあくまで試算例であり、業態・立地・規模によって大きく変動します。また節税前の数字であり、借入返済後の手残り現金はさらに減ります。計画書を作成する際は自店舗の実際のコスト構造で試算することが重要です。

本記事の金額・制度情報は執筆時点の目安です。実際の費用は業態・規模・地域・時期により異なり、補助金・融資・許認可・税の最新かつ正確な情報・要件は各公式(日本政策金融公庫・中小企業庁・各自治体・税務署等)で必ずご確認ください。

開業準備のヒントになる記事をピックアップしました。

飲食店のホームページを作ったのに集客できない原因と解決策を解説。「渋谷 イタリアン」など地域名×業態キーワードで検索上位を狙うローカルSEOの手順、Googleビジネスプロフィール設定・最適化、口コミ獲得、費用・外注の判断基準、禁止事項まで優先順位つきで紹介します。

2026年7月21日

飲食業界は全業種でも特に離職率が高く、採用してもすぐ辞められる負のサイクルが経営を直撃します。定着率を上げるためには採用設計・オンボーディング・職場環境の改善・評価制度の整備を一気通貫で行うことが不可欠。本記事ではアルバイト・社員を問わずスタッフが長く働きたくなる職場をつくるための具体施策を優先度付きで解説します。

2026年7月21日

飲食店を初めて開業するオーナー向けに、スタッフ採用の全工程を網羅したガイド。求人計画の立案から媒体選定・求人票の書き方・面接の進め方・内定後の労務手続きまでを個人経営店の目線でステップ形式で解説。採用コストの相場、未経験者や50代の採用対応、すぐ辞めない職場をつくる定着設計まで一気通貫でわかります。

2026年7月21日