飲食店の開業融資を目指すオーナーのために、事業計画書の書き方を丁寧に解説します。必須7項目の全体構成と業態別の記入例から、日本政策金融公庫の審査担当者が重視するポイントと創業計画書の特徴、売上予測の計算方法、FL比率の目安、融資面談のNGワード、無料テンプレートの入手先まで、開業準備に必要な情報を網羅します。

事業計画書とは、融資担当者に対して「この事業は返済できるか」「計画は実現可能か」を数字と根拠で証明するプレゼン資料です。熱意や夢を語る文書ではなく、返済能力と事業の実現性を納得させることが唯一の目的だと理解してください。

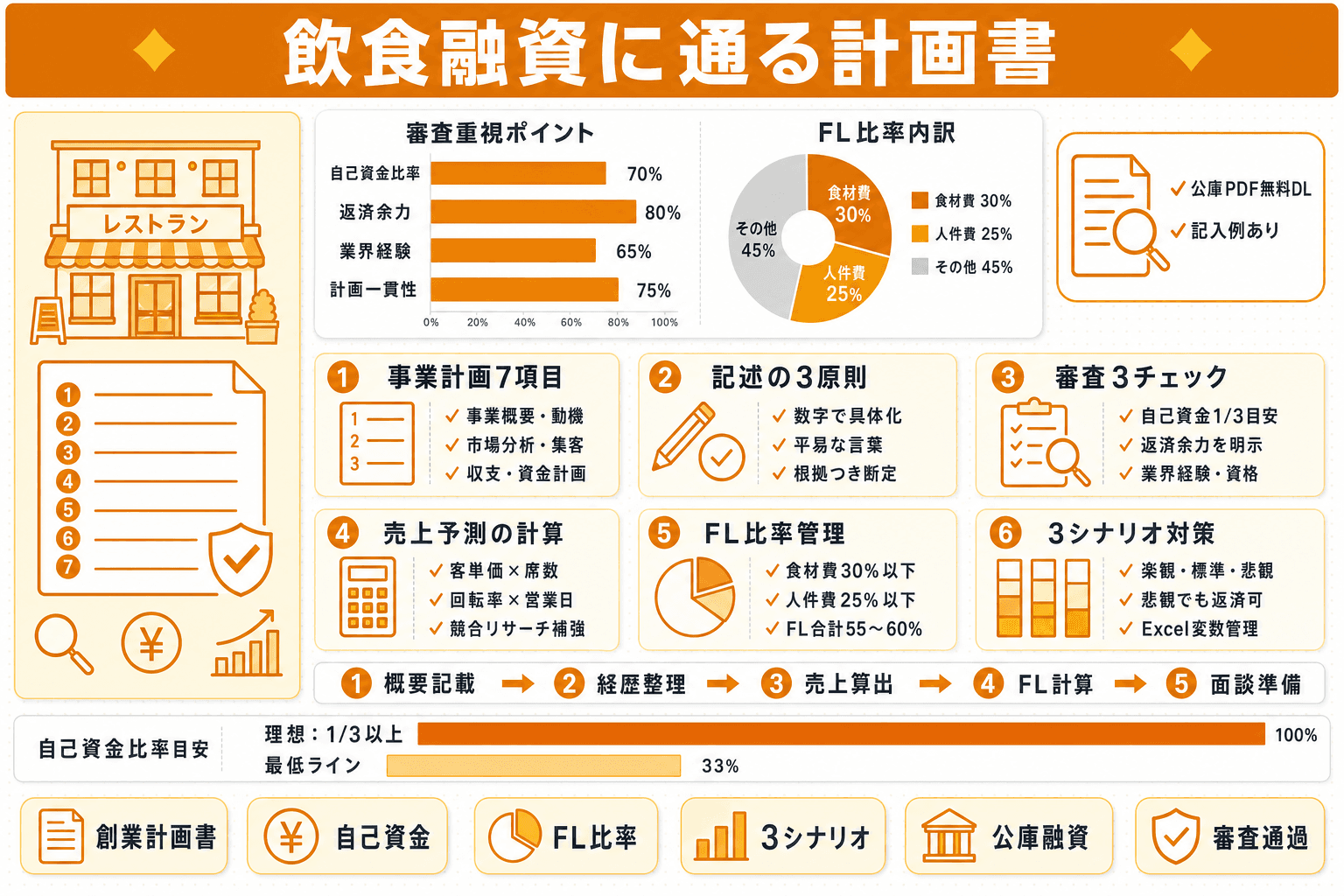

飲食店の開業融資で求められる事業計画書には、以下の7項目が必須の骨格となります。

# | 項目 | 記載の核心 |

|---|---|---|

① | 何を・誰に・どこで・どう提供するか | |

② | 創業者の経歴・スキル・動機 | なぜあなたが・なぜ今か |

③ | 商品/サービス内容と価格帯 | メニュー構成・客単価の根拠 |

④ | 市場・競合分析 | 商圏の需要と差別化ポイント |

⑤ | 集客・販売計画 | 認知→来店→リピートの具体策 |

⑥ | 必要資金の内訳と調達手段 | |

⑦ | 収支計画 | 月次の売上・費用・返済原資 |

この記事では、各項目の書き方と業態別記入例を示したうえで、日本政策金融公庫(以下、公庫)の審査担当者が実際に重視するポイントと、売上予測の数字の作り方まで順番に解説します。

各項目で「何をどの粒度で書くか」を押さえましょう。よくあるNG例とOK例を対比しながら確認してください。

①事業概要・コンセプト

NG例:「こだわりの料理を提供する飲食店を開きたいと思います」 OK例:「東京都中野区の駅徒歩3分に、25〜40代の単身・共働き世帯をターゲットとした席数18席の自然派ワインと季節野菜料理の専門店を開業する。平均客単価4,000円、週5日営業」

業態別ひな形の例:

②創業者の経歴・スキル・動機

飲食業での勤務歴(年数・職種・店舗規模)、調理師免許の有無、マネジメント経験を具体的に列挙します。「飲食店で10年働いた」より「都内の居酒屋チェーンで8年間、うち3年間は20名規模の店舗でフロアマネージャーを担当」のように役割と期間を明示してください。

③商品/サービス内容と価格帯

主力メニューの品名・提供価格・原価率を3〜5品程度記載します。「から揚げ定食800円(食材費160円・原価率20%)」のように原価率を記入すると、FL比率計算の根拠になります。

④市場・競合分析

商圏(半径500m〜1km)の競合店名・席数・価格帯を3〜5店舗調査し、自店の差別化ポイントを記載します。「競合A店はランチ1,200円帯だが、夜は和食専門がなく、自店の需要余地がある」という形で数字と比較を組み合わせます。

⑤集客・販売計画

開業3か月・6か月・1年の集客施策(SNS運用・Googleビジネスプロフィール・チラシ・予約サイト掲載など)と、各施策にかける月次コストを記載します。

⑥資金調達計画と自己資金比率

設備資金・運転資金の内訳合計と、「自己資金○円(○%)・公庫融資○円(○%)」という構成を明示します。自己資金比率については後述の審査ポイントで詳しく触れます。

⑦収支計画

月次の売上・食材費・人件費・家賃・その他費用・返済額を一覧で示します。計算方法と具体的な数値例は「売上予測・収支計画の数字を根拠立てて作る方法」で詳しく解説します。

公庫の公式サイトでは「創業計画書(記入例)」PDFを無料で公開しており、飲食店を含む各業種の記入例をそのまま参照できます。自分で書き始める前にこのPDFを1度確認することをお勧めします。

原則① 定性表現を数字に置き換える

「近くに飲食店が少なく需要がある」ではなく、「商圏(半径500m)の競合4店舗を調査したところ、20〜35歳女性向けのヘルシー志向の業態は0店舗。ターゲット人口約2,800人に対し競合空白が確認できる」のように数字と固有名詞で具体化します。担当者は「どこで調べたか」まで確認するため、根拠データの出所(現地リサーチ、国勢調査、業界統計など)も一言添えると信頼性が増します。

原則② 専門用語は平易な言葉に置き換える

飲食業の専門用語(ラインクック、アンプロップ、オーバーホール営業など)は融資担当者に通じない場合があります。審査担当者は飲食経験がないことがほとんどです。業界用語を使う場合は括弧書きで補足するか、一般的な表現に言い換えましょう。

原則③ 「〜と思います」「〜予定」を排し、根拠つき断定表現で書く

「月100万円の売上を目指したいと思います」ではなく、「客単価1,500円×30席×2回転×25日営業で月225万円の売上を見込む。ランチ70%・ディナー30%の客席稼働率を基準値とした」のように、仮定の前提と計算式を明示したうえで断定します。根拠なき希望的観測は審査で最も減点されるポイントです。

最もスタンダードなテンプレートは、公庫の公式サイトで配布している「創業計画書」書式です。PDF版とExcel版の両方が無料でダウンロードでき、このフォーマットに沿って書けば、審査担当者が読み慣れたレイアウトで提出できます。

収支計画の作成にはExcel版が実務上便利です。売上・費用の数字を変えるだけで合計・利益・返済後残高が自動更新されるよう数式を組んでおけば、3シナリオ(楽観・標準・悲観)の切り替えも容易になります。

Word・PowerPointによる手作り書式での提出も受け付けてもらえますが、公庫書式に近い構成・項目立てに揃えるほど担当者には読みやすくなります。自由書式で提出する場合も、公庫の8項目フォーマット(後述)を参考に構成を組むことをお勧めします。

飲食店の開業融資において、公庫の「新規開業・スタートアップ支援資金」(旧・新規開業資金)は最もポピュラーなルートです。この制度名は、2024年3月末に「新創業融資制度」が廃止されたのち、2024年4月に「新規開業資金」へ統合され、さらに2025年3月に「新規開業・スタートアップ支援資金」へ名称変更された経緯があります。民間銀行に比べて低金利(固定金利で年2〜4%台が目安。適用される利率や創業支援の特例制度によって変動するため、最新の利率は必ず公庫の公表値を確認してください)・無担保・無保証人での借入枠があり、創業実績ゼロでも申請できるため、初めて融資を受けるオーナーには特に選ばれやすい制度です。

公庫への申し込みでは、自由書式の事業計画書ではなく、公庫独自の「創業計画書」フォーマットへの記入が原則です。この書式は以下の8項目で構成されています。

このほか、書式には「関連企業」や「自由記入欄」も設けられていますが、計画の骨格を示す主要項目は上記の8つです。記入欄が決まっている分、長文で熱意を語るスペースはありません。「数字と根拠で端的に説明する」スタイルが評価されます。一方、信用保証協会を通じた制度融資(都道府県・市区町村の制度)や民間銀行融資では書式・審査基準が異なります。複数の金融機関への申請を検討している場合は、それぞれの書式に合わせた書き分けが必要です。

公庫の公式サイトには、創業計画書のテンプレートに加え、飲食業を含む業種別の記入例や書き方ガイド・解説動画が用意されています。初めて計画書を書く方には必携の資料ですので、作成前に目を通しておきましょう。

公庫の審査担当者が計画書を読む際、特に注目する3点を押さえましょう。

①自己資金比率

一般的な目安として、必要資金総額の2〜3割(できれば1/3程度)を自己資金でまかなえているかが確認されます。ただし、これは制度上の必須要件ではない点に注意してください。かつて旧制度にあった「創業資金総額の1/10以上」という自己資金要件は2024年に撤廃され、現在は数値上の要件はありません。とはいえ審査上の重要な判断材料としては残っており、公庫の2024年度新規開業実態調査でも、開業時の自己資金は平均2〜3割程度(調達総額の平均1,197万円に対し、自己資金は平均293万円)となっています。たとえば開業費用が1,200万円なら、400万円程度の自己資金を準備しておくと安心です。自己資金の出所(貯蓄・退職金など)も問われるため、通帳のコピーで証明できる状態にしておきましょう。

②返済原資の明確さ

収支計画から、毎月の返済額を差し引いても手元資金が残ることを数字で示せているかが審査の核心です。「月次売上225万円−費用185万円=営業利益40万円、月次返済額5万円を控除しても35万円の残余がある」のように具体的な返済余力を計算書に落とし込みます。

③創業者の業界経験・スキル

飲食業での実務経験年数・担当業務・マネジメント歴、調理師免許や食品衛生責任者資格の有無が評価されます。なお、飲食店の開業には食品衛生責任者の設置が必須で、調理師免許は必須ではありません(保有していれば加点要素になります)。業界経験が長いほど「事業の実現可能性が高い」と判断されやすくなります。経験が浅い場合は、補完する共同経営者の経歴や具体的な修行計画を添えると印象が改善します。

加えて、「なぜ飲食業か・なぜそのコンセプトか」という動機の一貫性も採点に影響します。創業の動機欄と経歴欄・商品サービス欄のストーリーに矛盾がないか、通読して確認してください。

計画書の完成度が高くても、面談での発言一つで評価が下がる場合があります。よくあるNGとOKの言い換えを確認しておきましょう。

NGワード・言動 | OKの言い換え |

|---|---|

「なんとかなると思います」 | 「悲観シナリオでも月○万円の返済に対し○万円の余力があります」 |

「この業態が今流行っているので」 | 「商圏内で20〜30代女性向けの競合業態は○店舗のみ。月○万円の需要余地を見込んでいます」 |

「前の職場が嫌になって独立しました」 | 「前職で8年間飲食業に従事し、特にコスト管理と顧客対応で実績を積んだことが独立の動機です」 |

「希望額は500万円です」(根拠なし) | 「設備資金○円・運転資金(3か月分)○円の根拠で合計○円を申請します」 |

収支計画の根拠を聞かれて答えられない | 計画書の全項目を自分の言葉で1分以内に説明できるよう事前練習する |

面談前のセルフチェックとして、「なぜこの数字か」を全項目について口頭で説明できるかを確認してください。担当者は計画書を見ながら必ず数値の根拠を問います。

審査落ちの最も多い原因は「収支計画の数字に根拠がない」ことです。「月100万円の売上を見込む」と書いてあっても、どのような前提で算出したかが示されなければ担当者は検証できません。このセクションでは、売上予測の計算式・FL比率による費用管理・3シナリオの作り方の3点を解説します。

飲食店の月次売上予測の基本公式は以下のとおりです。

月次売上 = 客単価 × 席数 × 1日回転率 × 月営業日数

具体的な数値例:

→ 1,500円 × 30席 × 2回転 × 25日 = 月225万円

この数字はあくまで「満席2回転」を前提にした最大値に近い想定です。実際の客席稼働率(50〜70%が現実的)を反映させた標準シナリオも合わせて計算します。

根拠の補強には以下の3つを組み合わせると効果的です。

FL比率とは「(F(Food:食材費)+ L(Labor:人件費))÷ 売上 ×100」で求める飲食業の基本指標です。F(食材費)とL(人件費)を合計してから売上で割る点に注意してください。

年間売上1,000万円の概算モデルを見てみましょう。

科目 | 金額 | 売上比 |

|---|---|---|

売上 | 1,000万円 | 100% |

食材費(F) | 300万円 | 30% |

人件費(L) | 250万円 | 25% |

FL合計 | 550万円 | 55% |

家賃 | 100万円 | 10% |

水道光熱費・その他 | 150万円 | 15% |

営業利益 | 200万円 | 20% |

FL比率が目安を超えた場合の代表的な改善策は、仕入れルートの見直し(食材費削減)、ワンオペ・家族経営の検討(人件費削減)、原価率の低いメニューを強化するメニュー構成の最適化の3点です。事業計画書にはこうした改善策まで記載しておくと、審査担当者への説得力が増します。

収支計画は1パターンだけでなく、以下の3シナリオを用意することで審査の信頼性が大きく向上します。

シナリオ | 定義 | 設定の目安 |

|---|---|---|

楽観 | 想定最大(好調時) | 客席稼働率90%・客単価上振れ |

標準 | 最有力の基本計画 | 客席稼働率70%・通常客単価 |

悲観 | 最低ライン | 標準の70〜80%の稼働・客単価 |

審査担当者が最も注目するのは「悲観シナリオでも返済できるか」です。開業直後は集客が軌道に乗らないケースが多く、標準シナリオ通りに進まないことを担当者は経験上知っています。悲観シナリオでも月次の返済額をカバーできる計画であれば、融資承認の可能性は高まります。

Excelで管理する場合は、売上・稼働率のセルを変数として3列(楽観・標準・悲観)並べたシートを作成しておくと、数字の変更が容易です。公庫のExcel版創業計画書をベースにこの仕組みを追加することで、担当者への説明にも使えるシミュレーションツールとして活用できます。

Q1. 事業計画書には何を書けばいいですか?

飲食店の開業融資では、①事業概要・コンセプト ②創業者の経歴・スキル ③商品/サービスと価格帯 ④市場・競合分析 ⑤集客計画 ⑥資金調達計画 ⑦収支計画の7項目が必須です。公庫の「創業計画書」は8項目フォーマットで構成されており、本記事の「7項目の一覧と書き方」セクションで各項目の記入ポイントを解説しています。

Q2. 事業計画書はどのように書けばわかりやすいですか?

①定性表現を数字・固有名詞に置き換える、②業界用語を平易な言葉に言い換える、③「〜と思います」を排して根拠つき断定表現で書く、の3原則が基本です。「記述の3原則」セクションに具体的なNG例とOK例を掲載しています。

Q3. 飲食店の事業計画書の記入例はありますか?

本記事の「7項目の一覧と書き方」セクションに居酒屋・カフェ・スナックの業態別文例を掲載しています。また、日本政策金融公庫の公式サイトで「創業計画書(記入例)」PDFを無料公開しており、洋風居酒屋など飲食業を含む業種別の記入見本をそのまま参照できます。

Q4. 事業計画書は自分で書けますか?専門家に頼むべきですか?

公庫の「創業計画書」は自分で書くことが基本であり、公庫の相談窓口(事前相談)も無料で利用できます。収支計画の税務処理や複雑な資金調達スキームに不安がある場合は、税理士や中小企業診断士への相談が有効です。作成代行を頼む場合も、内容を自分の言葉で説明できる状態にしておく必要があります。

Q5. 飲食店の事業計画書テンプレートは無料でダウンロードできますか?

日本政策金融公庫の公式サイトから「創業計画書」書式(PDF・Excel)を無料でダウンロードできます。これが飲食店開業融資で最もスタンダードなフォーマットであり、収支計画の数式入りExcel版は特に使いやすい形式です。

Q6. 飲食店の売上予測の計算方法は?

基本公式は「客単価 × 席数 × 1日回転率 × 月営業日数」です。たとえば客単価1,500円・30席・2回転・25日営業であれば月225万円が最大値の目安となります。競合リサーチや業界統計データを使って稼働率を現実的に設定することが、審査での説得力につながります。

Q7. 売上予測の3パターン(楽観・標準・悲観シナリオ)とは何ですか?

想定最大・最有力の基本計画・最低ラインの3ケースを用意し、どのシナリオでも月次の返済額をカバーできる根拠を示す手法です。審査担当者は悲観シナリオの実現可能性を特に重視するため、標準の70〜80%の稼働率・客単価で算出した悲観ケースを必ず用意しましょう。

Q8. 飲食店で売上が1,000万円あったら、いくら利益が残りますか?

FL比率55%(食材費30%+人件費25%)・家賃10%・その他費用15%を合計すると費用率は80%となり、営業利益は売上の約20%、年間約200万円が目安です。ただし業態・立地・規模によって食材費や人件費の比率は大きく変わるため、この数値はあくまで初期試算の参考値として扱ってください。

Q9. 融資面談でNGなワードは?

「なんとかなる」「流行っているから始めたい」「前職が嫌で独立した」「希望額○円でお願いします(根拠なし)」が代表的なNGワードです。また、担当者から収支計画の根拠を問われて答えられないことも大きな減点要素となります。面談前に計画書の全項目を自分の言葉で1分以内に説明できるかを声に出して確認してください。

Q10. 事業計画書の作成はどこに頼めばいいですか?

税理士・中小企業診断士・行政書士が一般的な依頼先です。費用をかけずに相談したい場合は、日本政策金融公庫の「事業資金相談ダイヤル」などの相談窓口、または国(中小企業庁)が設置し各都道府県に1か所置かれた無料の経営相談所「よろず支援拠点」を活用できます。よろず支援拠点は独立行政法人中小企業基盤整備機構や各都道府県の受託機関が運営しており、どちらも無料で事業計画の相談に対応しているため、初めて計画書を書くオーナーにとって心強い窓口です。

本記事の金額・制度情報は執筆時点の目安です。実際の費用は業態・規模・地域・時期により異なり、補助金・融資・許認可・税の最新かつ正確な情報・要件は各公式(日本政策金融公庫・中小企業庁・各自治体・税務署等)で必ずご確認ください。

開業準備のヒントになる記事をピックアップしました。

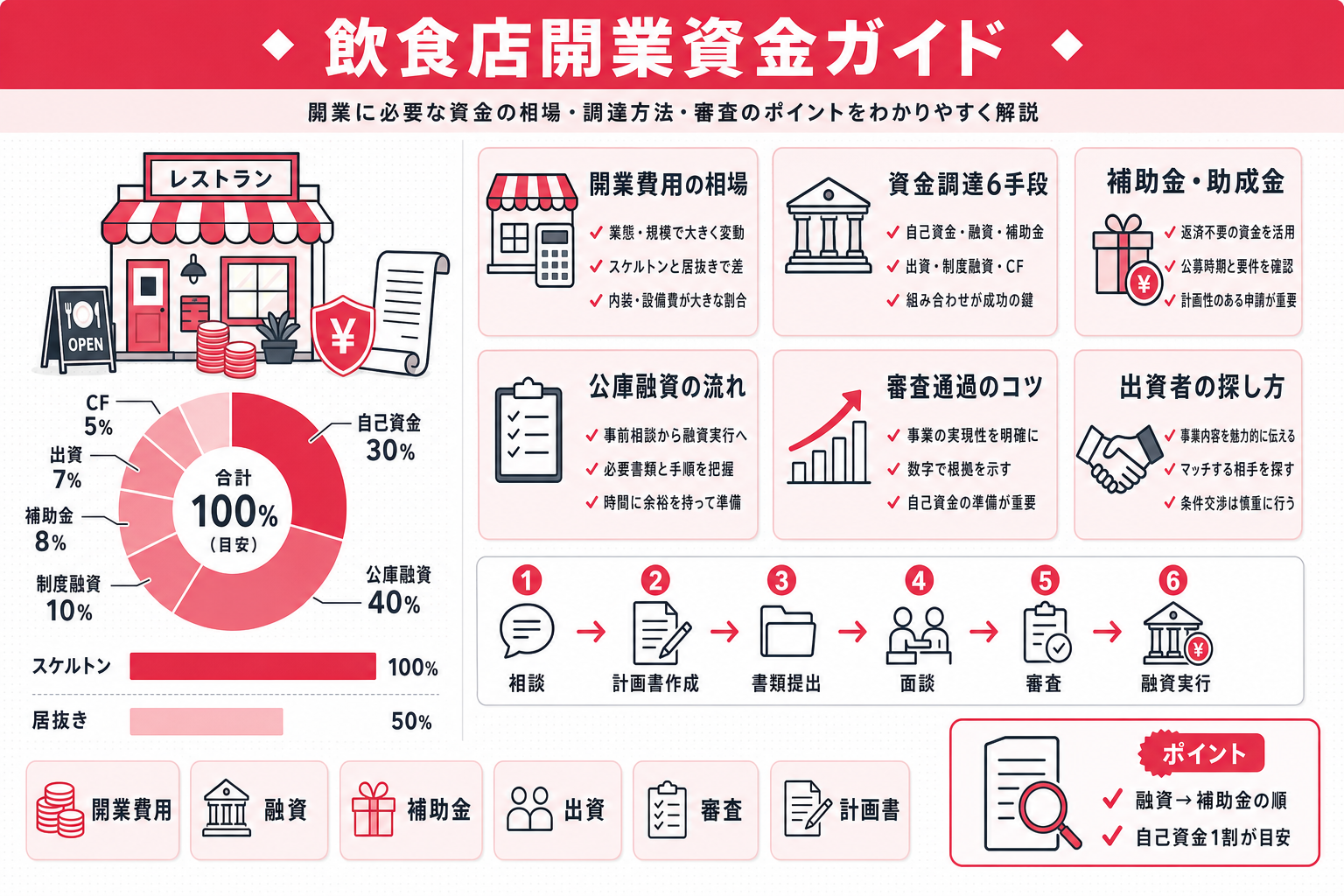

飲食店開業に必要な資金の業態別相場から、日本政策金融公庫の創業融資(申込手順・審査基準・事業計画書)、2026年最新の補助金・助成金一覧、出資者・投資家の探し方まで資金調達の全手段を網羅解説。自己資金ゼロでも開業できる条件と審査落ちを防ぐポイントも紹介します。

2026年6月15日

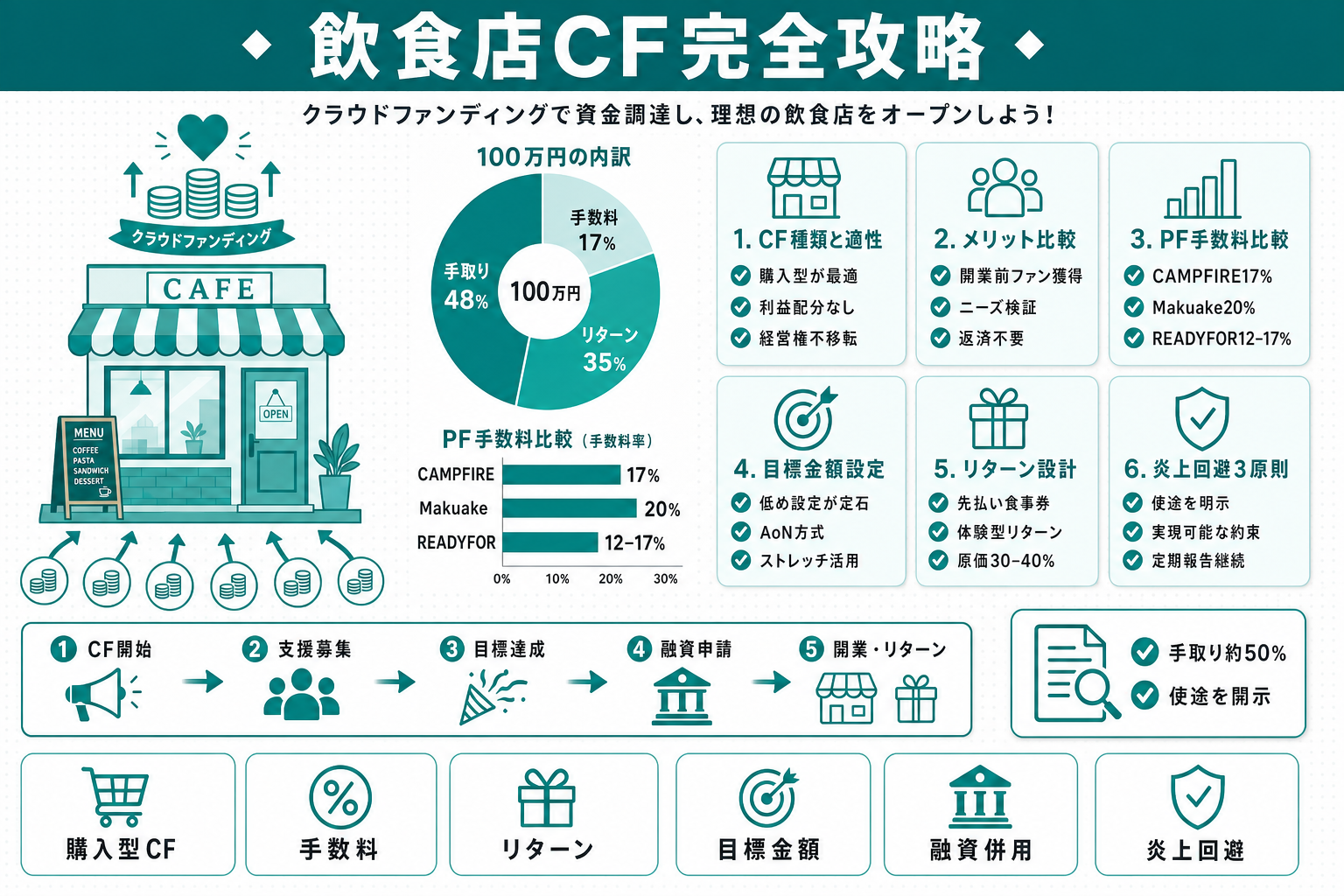

飲食店開業の資金調達手段としてクラウドファンディングを活用する方法を徹底解説。CAMPFIRE・Makuake・READYFORを手数料・ユーザー層・特徴で比較し、飲食店特有の人気リターン例とコスト相場、炎上・失敗を避けるプロジェクト設計、日本政策金融公庫融資・補助金との資金計画上の活用方法まで詳しく解説します。

2026年6月15日

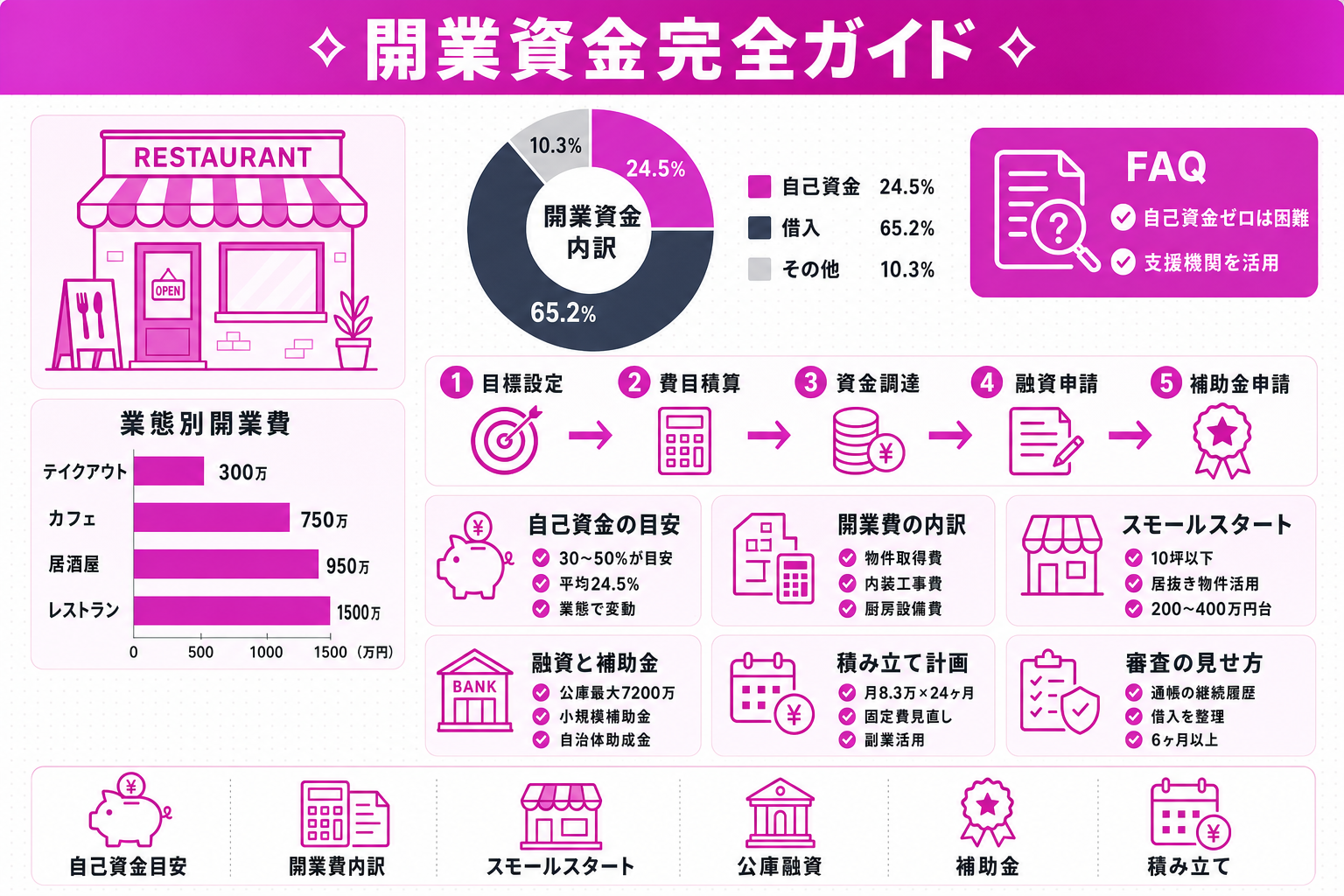

飲食店開業で「自己資金はいくら必要か」という疑問に答える記事です。業態・規模ごとの目安と業界平均を具体的な数字で提示し、開業費の内訳(物件取得費・内装工事費・設備費・運転資金)も詳しく解説。自己資金がゼロ・100万円・200万円の3パターン別に、日本政策金融公庫の融資や助成金との最適な組み合わせ方も紹介します。

2026年6月15日