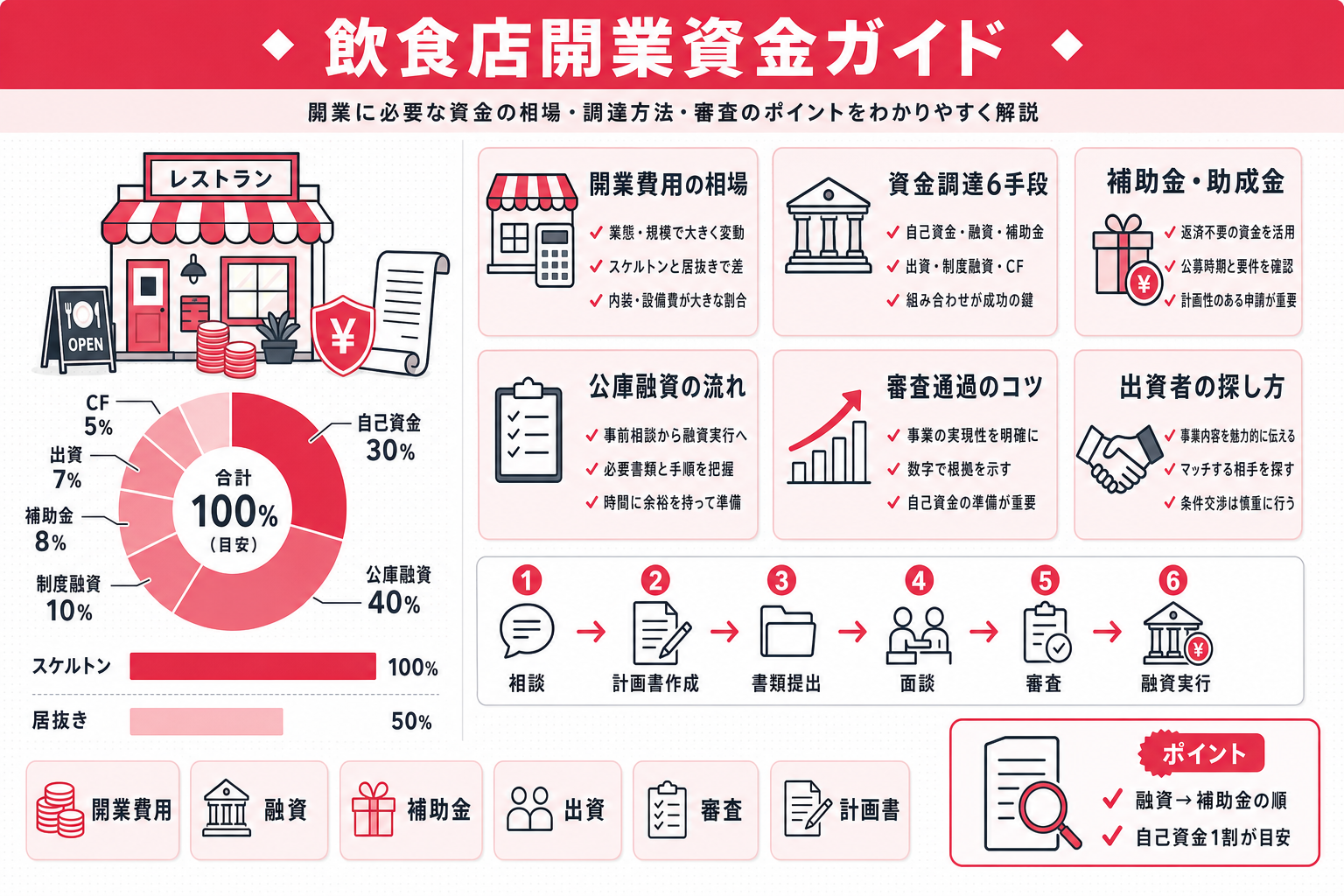

飲食店開業で「自己資金はいくら必要か」という疑問に答える記事です。業態・規模ごとの目安と業界平均を具体的な数字で提示し、開業費の内訳(物件取得費・内装工事費・設備費・運転資金)も詳しく解説。自己資金がゼロ・100万円・200万円の3パターン別に、日本政策金融公庫の融資や助成金との最適な組み合わせ方も紹介します。

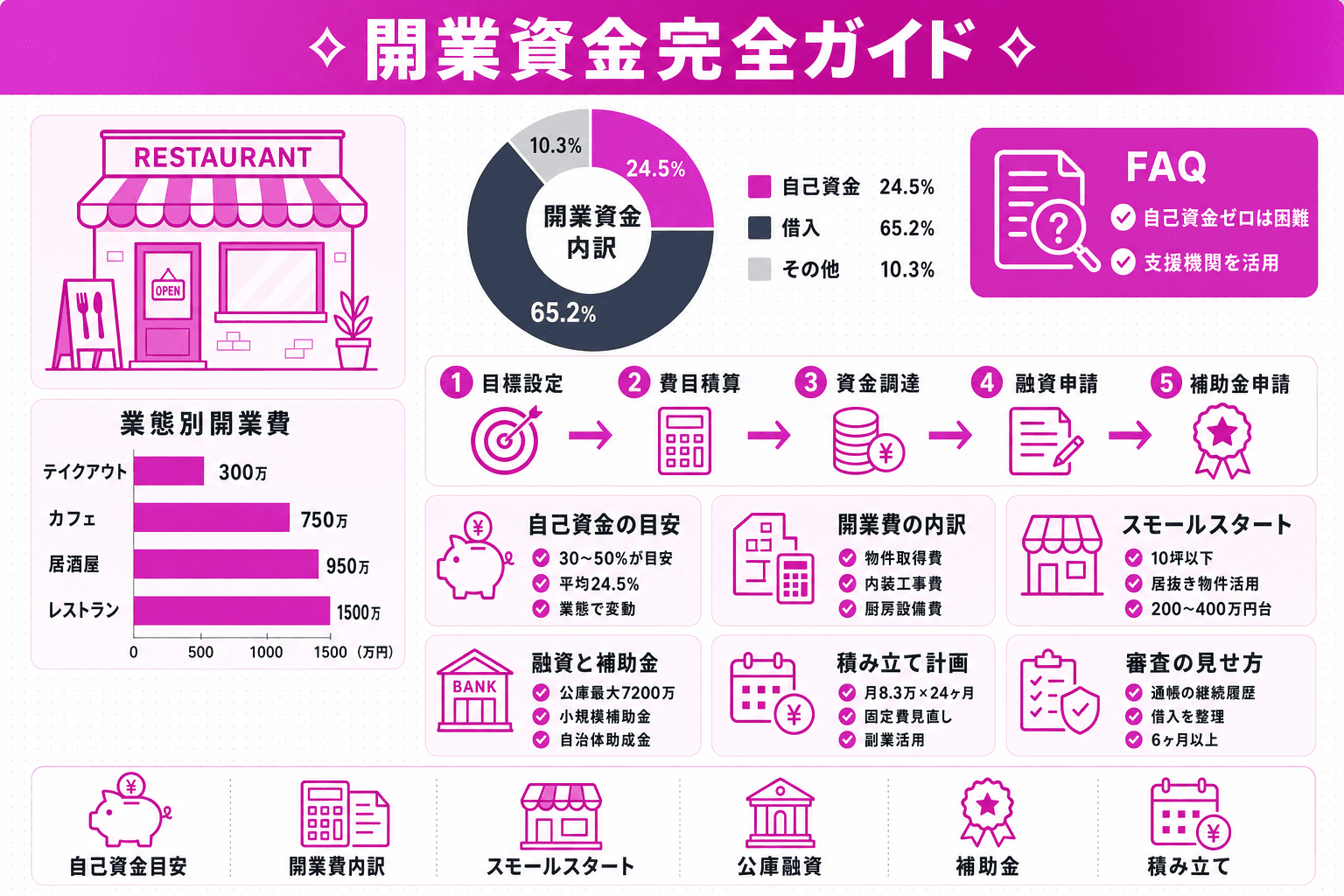

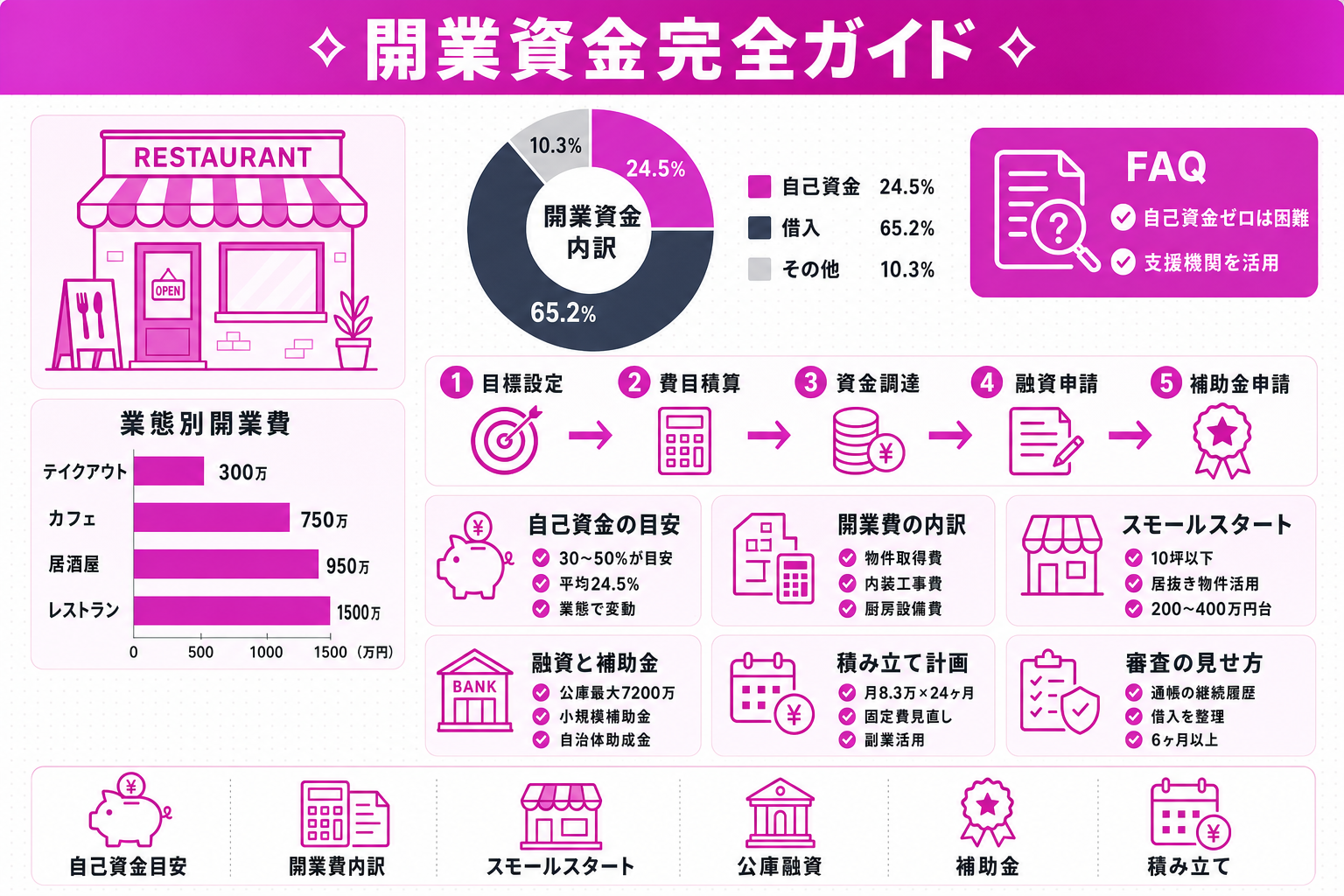

飲食店を開業するとき、多くのオーナー候補が最初にぶつかる壁が「自己資金をいくら用意すればいいのか」という問いです。開業実務でよく語られる経験則としては、総開業費の3分の1〜2分の1程度(おおむね30〜50%)を自己資金で用意できると安心とされています。たとえば総開業費が1,000万円なら、自己資金として300〜500万円程度です。

ただし、これは特定の公式基準ではなくあくまで経験則です。後述するとおり、日本政策金融公庫の調査では実際の開業者の自己資金は開業費用の2割台にとどまるのが平均像で、30〜50%は余裕をもった目安と捉えてください。

自己資金の厚みは融資審査での評価だけでなく、開業後の運転資金の厚みにも直結します。自己資金が厚いほど月次の返済負担が軽くなり、開業初期の売上が想定を下回ったときの経営余力が広がります。まずは業態・規模ごとの総開業費の相場を把握し、自分が目指す開業に必要な自己資金の水準を逆算していきましょう。

日本政策金融公庫が毎年公表している「新規開業実態調査」によると、2024年度調査における全業種の開業費用は平均985万円・中央値580万円でした。これは全業種を合わせた数値であり、飲食業は厨房設備や内装といった設備投資が重くなりやすいため、全業種平均より高めになる傾向があります。最新かつ業態別の数値は公庫公式ページでご確認ください。

総開業費は業態や規模によって幅が大きく異なります。主要業態・規模ごとの総開業費の目安と、そこから算出される自己資金の目安は以下のとおりです。自己資金の列は「総開業費の3分の1〜2分の1」という経験則に基づく目安です。

業態・規模 | 総開業費の目安 | 自己資金の目安(経験則:1/3〜1/2) |

|---|---|---|

テイクアウト専門・極小カフェ(〜10坪) | 200万〜500万円 | 60万〜250万円 |

カフェ・軽食・バー(10〜30坪) | 500万〜1,000万円 | 150万〜500万円 |

居酒屋・ラーメン店(30坪以下) | 700万〜1,200万円 | 210万〜600万円 |

中規模レストラン(30〜50坪) | 1,000万〜2,000万円 | 300万〜1,000万円 |

実際の平均という観点では、同じ2024年度調査において全業種の自己資金は平均293万円、開業費用に占める自己資金の割合は24.5%(借入は65.2%)という結果でした。概ね2割台を自前で用意し、残りを融資でカバーするのが実態上の平均像です。経験則で語られる30〜50%は、実態よりも余裕をもった水準である点を踏まえておきましょう。

総開業費を構成する費目は大きく4つに分類できます。各費目の役割と概算を把握しておくと、不測の支出を防ぐ資金計画が立てられます。

①物件取得費(保証金・礼金・仲介手数料) テナントの保証金(敷金)は家賃の6〜12ヵ月分が相場です。東京都心の好立地では10〜12ヵ月分を求められることも珍しくありません。礼金1〜2ヵ月・仲介手数料1ヵ月を合算すると、月額家賃20万円のテナントでも初期費用は160〜300万円規模になります。

②内装工事費 スケルトン物件での内装工事は坪単価15〜40万円が目安です。20坪の店舗なら300万〜800万円と、最も費用変動が大きい費目です。

③厨房設備費・備品費 業務用冷蔵庫、フライヤー、製麺機など業態特有の設備に加え、食器・レジ・POSシステムなどを合わせると100万〜400万円程度が一般的な範囲です。中古厨房機器の活用でコストを半減させることも可能です。

④開業前運転資金 物件契約から開業までの賃料・光熱費・人件費など、売上ゼロの期間を乗り越えるための資金です。3〜6ヵ月分の固定費相当を確保することが推奨されます。この費目を軽視して開業直後に資金が枯渇するケースが非常に多いため、資金計画に必ず組み込んでください。

開業費の詳細な積算方法は、「飲食店の開業費用内訳」の記事で費目別に解説しています。

「なるべく少ない資金で開業したい」という場合、スモールスタートは現実的な選択肢のひとつです。10坪前後・一人オペレーション・テイクアウト専門といった構成で居抜き物件を活用すると、総開業費を200万〜400万円台に抑えられるケースがあります。自己資金が100万〜150万円でも、日本政策金融公庫の融資と組み合わせて開業に至った事例は実際に存在します。

ただし、スモールスタートには明確なリスクもあります。売上の天井が低くなりがちで、運転資金の薄さが経営を直撃しやすい構造です。固定費の支払いが2〜3ヵ月続く中で売上が立ち上がらなければ、たちまち資金ショートに陥ります。「少ない資金で開業できた」ことと「少ない資金で開業して成功した」ことは別の話であり、運転資金の水準だけは妥協しないことが重要です。

居抜き物件の探し方や契約時の注意点は、「飲食店の居抜き物件活用ガイド」でまとめています。

「自己資金がほとんどない状態でも開業できるのか」は、多くの開業希望者が抱える切実な疑問です。率直に言えば、完全に自己資金ゼロで融資を受けて開業するのは原則として困難です。ただし、ゼロに近い状態であっても活用できるルートが複数存在します。融資・補助金・スモールスタートを組み合わせた資金調達を検討するうえで、各制度の仕組みと条件を正確に把握しておきましょう。

飲食店の開業融資で最もよく利用されるのが、日本政策金融公庫の「新規開業・スタートアップ支援資金」です。かつて広く利用されていた「新創業融資制度」は2024年3月末で取扱いが終了し、本制度に統合・移行されました。現行制度では、新たに事業を始める方や事業開始後おおむね7年以内の方を対象に、最大7,200万円(うち運転資金4,800万円)まで借入できる点が大きな特徴です。

ここで重要なのが自己資金の扱いです。旧・新創業融資制度では「創業資金総額の10分の1以上の自己資金」を有することが申込要件とされていましたが、現行の新規開業・スタートアップ支援資金には、この自己資金の最低要件はありません。

ただし、最低要件がないことは「自己資金ゼロでも借りやすい」ことを意味しません。審査では自己資金の金額だけでなく、形成プロセスの継続性・計画性が重要な評価材料となります。自己資金が厚いほど「返済意志と経営能力の証拠」として審査官に評価される構造は変わっておらず、自己資金が乏しいほど審査は厳しくなります。

自己資金が乏しい場合に検討したい支援策には、以下のようなものがあります。

いずれも「支援を受ければ自己資金ゼロで借りられる」わけではない点に注意してください。

融資申請の具体的な手順・必要書類については、「飲食店開業の融資申請ガイド」で詳しく解説しています。

自己資金の水準によって現実的な選択肢が異なります。3つのパターンを整理します。

①自己資金ゼロ円の場合

融資を受けるためのハードルが極めて高い状況です。現行制度に自己資金の最低要件はないものの、自己資金が皆無では審査上の評価材料が乏しく、通常審査の通過は困難です。商工会議所・よろず支援拠点などの認定支援機関に相談し、利用できる支援策を探すことが第一歩になります。また、家族・知人からの出資やクラウドファンディングで少額でも自己資金を形成したうえで申請する方法も選択肢に入ります。開業規模は10坪以下のテイクアウト専門など、極限のスモールスタートに限定されます。

②自己資金100万円の場合

現行の新規開業・スタートアップ支援資金には自己資金の最低要件はありませんが、自己資金額は審査の重要な評価材料です。自己資金100万円は、総額1,000万円規模の計画に対して自己資金比率10%程度という位置づけになり、計画の妥当性を示す一つの目安にはなります。ただしこの水準では融資元本に対する返済負担が重くなりやすいため、居抜き物件での低コスト開業との組み合わせが現実的です。補助金が採択済みであれば、調達計画に組み込むことも視野に入ります。

③自己資金200万円の場合

総開業費1,000万円規模の計画であれば自己資金比率20%を確保でき、審査での評価が大きく上がります。金利・融資条件でも有利になりやすく、開業後の返済余力にも余裕が生まれます。補助金との組み合わせで内装費の一部をカバーできれば、さらに安定した開業が可能です。

自己資金 | 融資の現実性 | 想定開業規模 | 主なリスク |

|---|---|---|---|

ゼロ円 | 非常に困難(自己資金は審査の重要な評価材料) | 極小規模・テイクアウト専門 | 資金ショートリスク大 |

100万円 | 申請は可能(審査は慎重) | 10坪前後・居抜き活用 | 運転資金の余裕が薄い |

200万円 | 通常審査ラインに乗りやすい | 〜20坪・標準的な開業 | リスクは相対的に低い |

補助金・助成金は自己資金不足を補う手段として注目されますが、実務上の重要なルールがあります。補助金は「先に申請して採択を受け、指定された期間内に支出した費用を後から受け取る」後払い(精算払い)制度です。「採択(交付決定)前に支払った費用は対象外」になるため、申請タイミングの管理が不可欠です。

主要な制度の概要は以下のとおりです。

制度名 | 対象 | 補助上限額 | 申請時期の目安 |

|---|---|---|---|

小規模事業者持続化補助金 | 一般型は常時雇用従業員5人以下(業種により20人以下の場合あり)。創業型は開業後3年以内の創業者 | 一般型50万円、創業型最大200万円 | 年複数回(公募締切要確認) |

特定創業支援等事業 | 市区町村の創業支援を受けた創業予定者 | 直接補助なし(特別利率の適用・信用保証の優遇等が主) | 創業前から随時相談可 |

自治体独自の創業補助金 | 各自治体の要件による | 数十万〜100万円程度(自治体差あり) | 各自治体の公募時期 |

中小企業新事業進出補助金(事業再構築補助金の後継) | 既存事業者の新分野展開・業態転換 | 最大9,000万円規模 | 新規受付の最新状況を要確認 |

なお、従来注目されてきた事業再構築補助金は、第13回公募(2025年3月締切)をもって新規申請の受付を終了しました。後継として「中小企業新事業進出補助金」が設けられており、2026年度はものづくり補助金との統合も予定されています。いずれも既存事業の業態転換・新分野展開が前提であり、飲食店の新規開業そのものは対象になりにくい点に注意してください。

制度は地域によって独自の創業補助金・利子補給制度が設けられている場合があります。必ず開業予定地の市区町村窓口または商工会議所で最新情報を確認してください。制度の詳細は「飲食店開業で使える助成金・補助金一覧」で解説しています。最新の公募情報はjGrants(補助金ポータル)でも検索できます。

「資金不足」は飲食店が短期閉店する主要因のひとつとして長年指摘されています。見切り発車で開業した結果、開業から半年以内に資金が底をつくケースも珍しくありません。自己資金の積み上げ方を計画的に設計することが、開業後の経営安定に直結します。

まず目標自己資金額と開業目標時期を設定し、月次の積み立て必要額を算出します。

現在の手取り収入と固定費を洗い出し、この金額が捻出可能かを確認してください。積み立てを加速する現実的な手段としては、サブスクリプションや通信費の見直しによる固定費削減、調理スキルを活かしたケータリングや料理教室などの副業収入の活用、財形貯蓄や新NISAの「つみたて投資枠」などの自動積み立て仕組みの導入が挙げられます。

なお、目標金額を正確に設定するには、まず業態・規模・立地のコンセプトを固め、事業計画書上で総開業費を試算することが前提です。事業計画書の作り方については「飲食店の事業計画書の書き方」をご覧ください。

「通帳の残高があれば審査に通る」と考えている方は注意が必要です。金融機関の審査では、残高の金額だけでなくどのように形成されたかが重要視されます。

評価される自己資金の典型例は、毎月コンスタントに給与・副業収入が入金され、着実に残高が増え続けている通帳です。3〜6ヵ月以上の継続的な入金履歴が「計画的に貯めてきた」証拠となり、事業計画書の実現可能性を裏付けるものとして審査官に評価されます。

一方、評価されにくい・注意が必要なケースは以下のとおりです。

審査前に確認すべきポイントとして、①通帳に6ヵ月以上の安定した入金履歴があるか、②カードローン・消費者金融の残高をゼロまたは最小限にしているか、③直近1〜2年以内に延滞・債務整理などの信用情報の傷がないか、④自己資金の形成過程を口頭で説明できるか、の4点を必ず確認してください。

融資審査対策の詳細は「飲食店開業の融資申請ガイド」で解説しています。

開業実務でよく語られる経験則では、総開業費の3分の1〜2分の1程度(おおむね30〜50%)を自己資金で用意できると安心とされています。開業費1,000万円であれば自己資金300〜500万円程度が一つの目安です。ただしこれは公式基準ではなく、日本政策金融公庫の調査では実際の自己資金は開業費用の2割台が平均像です。業態・規模によって総開業費は大きく異なるため、まず目指す業態・坪数での開業費を見積もり、そこから逆算するのが正確な把握への近道です。業態別の目安は「業態・規模別の総開業費と自己資金の目安」セクションをご参照ください。

日本政策金融公庫「新規開業実態調査」(2024年度)によると、全業種の自己資金は平均293万円、開業費用に占める自己資金の割合は24.5%でした。実際の比率は概ね2割台で推移しています。飲食業は設備投資が重くなりやすく金額が大きくなる傾向がありますが、業態・立地・規模による幅が非常に大きいため、あくまで参考値としてご活用ください。

完全に自己資金ゼロで融資を受けて開業することは原則として困難です。日本政策金融公庫の新規開業・スタートアップ支援資金には自己資金の最低要件こそありませんが、自己資金が皆無では審査上の評価材料が乏しく、通常審査の通過は難しいのが実情です。家族出資やクラウドファンディングで少額でも自己資金を形成したうえでスモールスタートする方法や、認定特定創業支援等事業による支援(特別利率・信用保証の優遇等)を活用する方法があります。詳しくは「自己資金が少ない・ゼロでも開業できる?融資と補助金の組み合わせ方」セクションをご覧ください。

10坪以下の居抜き物件活用を前提とした小規模店舗であれば、日本政策金融公庫の融資と組み合わせて開業できるケースがあります。新規開業・スタートアップ支援資金に自己資金の最低要件はありませんが、自己資金100万円は総額1,000万円規模の計画に対して自己資金比率10%程度という位置づけになります。ただし融資元本が大きくなるほど月次返済が重くなり、運転資金の薄さが経営リスクとして残ります。開業後3〜6ヵ月分の固定費を別途確保できるかどうかも慎重に確認してください。

現行の新規開業・スタートアップ支援資金には、旧・新創業融資制度にあった「創業資金総額の10分の1以上の自己資金」という最低要件はありません。ただし、自己資金がゼロでは審査上の評価材料が乏しく、通常審査を通過することは依然として難しい状況です。認定特定創業支援等事業による支援を受けると特別利率や信用保証の優遇が受けられる場合がありますが、自己資金そのものが不要になるわけではありません。まず商工会議所やよろず支援拠点に相談し、自分の状況で利用できる支援策があるか確認することをおすすめします。

主要な制度としては以下があります。

いずれも「採択(交付決定)後に支出した費用が対象」という後払いルールがある点に注意が必要です。制度の詳細は「飲食店開業で使える助成金・補助金の種類(2026年版)」セクションをご参照ください。

本記事の金額・制度情報は執筆時点の目安です。実際の費用は業態・規模・地域・時期により異なり、補助金・融資・許認可・税の最新かつ正確な情報・要件は各公式(日本政策金融公庫・中小企業庁・各自治体・税務署等)で必ずご確認ください。

開業準備のヒントになる記事をピックアップしました。

飲食店開業に必要な資金の業態別相場から、日本政策金融公庫の創業融資(申込手順・審査基準・事業計画書)、2026年最新の補助金・助成金一覧、出資者・投資家の探し方まで資金調達の全手段を網羅解説。自己資金ゼロでも開業できる条件と審査落ちを防ぐポイントも紹介します。

2026年6月15日

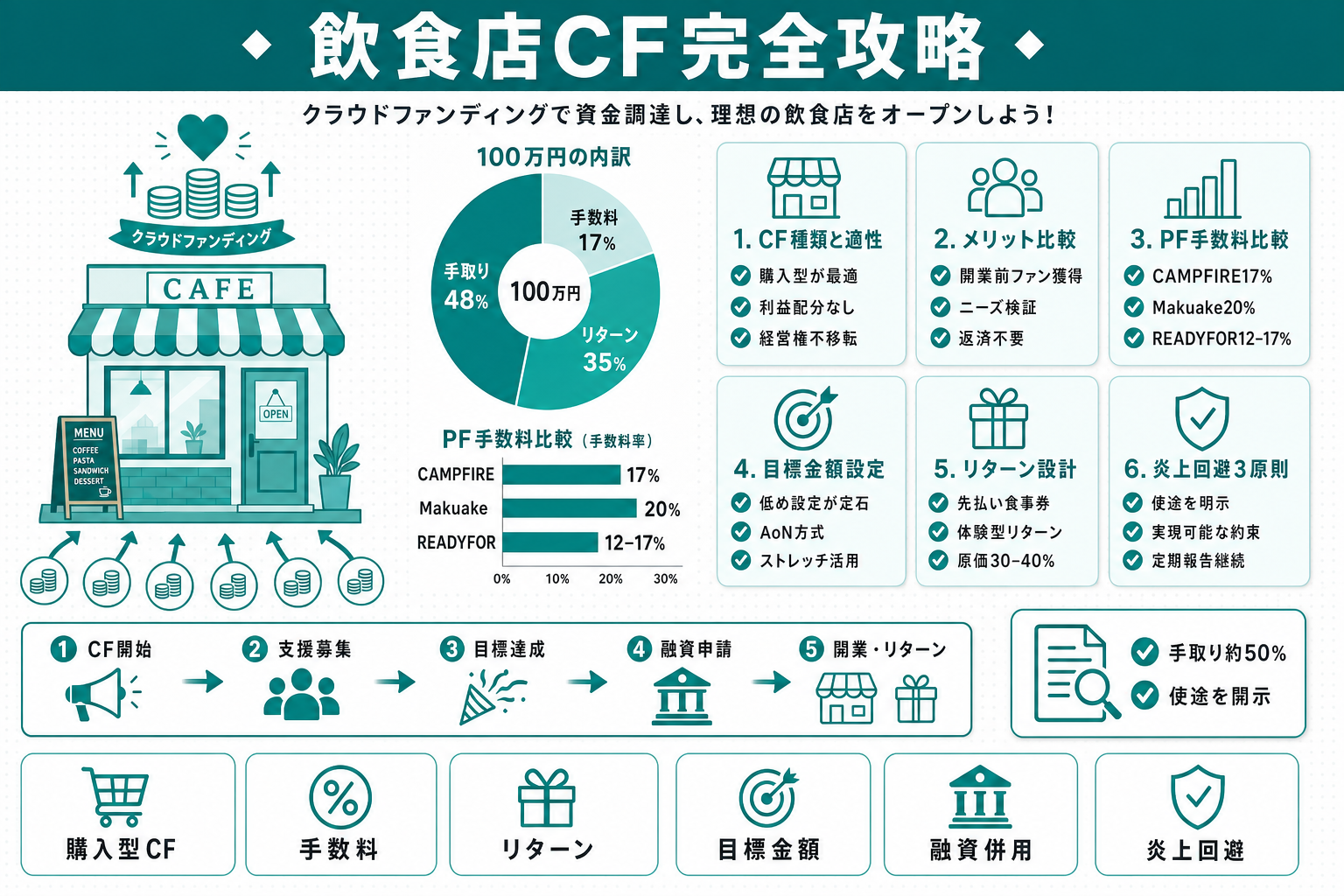

飲食店開業の資金調達手段としてクラウドファンディングを活用する方法を徹底解説。CAMPFIRE・Makuake・READYFORを手数料・ユーザー層・特徴で比較し、飲食店特有の人気リターン例とコスト相場、炎上・失敗を避けるプロジェクト設計、日本政策金融公庫融資・補助金との資金計画上の活用方法まで詳しく解説します。

2026年6月15日

飲食店開業で「自己資金はいくら必要か」という疑問に答える記事です。業態・規模ごとの目安と業界平均を具体的な数字で提示し、開業費の内訳(物件取得費・内装工事費・設備費・運転資金)も詳しく解説。自己資金がゼロ・100万円・200万円の3パターン別に、日本政策金融公庫の融資や助成金との最適な組み合わせ方も紹介します。

2026年6月15日