飲食店開業の資金調達で最も選ばれる日本政策金融公庫の融資制度を徹底解説。新創業融資制度と一般貸付の違いと選び方、金利・融資上限・自己資金条件の目安、相談予約〜着金までの申請フロー、必要書類一覧、飲食店向け創業計画書の書き方と記入例のポイント、審査に落ちやすい原因と通過率を上げる対策まで網羅しました。

日本政策金融公庫(以下、公庫)が飲食店の開業者に選ばれる主な理由は三つあります。創業時の特例として担保・保証人なしで申請できる、民間銀行より金利が低い、そして開業前から融資申請が可能という点です。民間の金融機関は実績のない開業者への貸出に慎重ですが、公庫は政府系金融機関として「創業支援」を政策目的に掲げているため、未開業の段階でも申請窓口を開いています。この特性が、飲食店の資金調達において公庫を最初の選択肢にする根拠となっています。

なお、かつて創業者向けの中心的なメニューだった「新創業融資制度」は、2024年3月31日をもって取扱いを終了し廃止されました。2024年4月以降、創業者向けの融資は新規開業・スタートアップ支援資金(旧:新規開業資金)に再編・統合されています。本記事は現行制度を前提に解説します。

公庫の主要な融資メニューのうち、飲食店開業者に最も関係が深いのは新規開業・スタートアップ支援資金と一般貸付(国民生活事業)の二つです。

新規開業・スタートアップ支援資金は、新たに事業を始める方のための創業向け制度です。融資限度額は7,200万円(うち運転資金は4,800万円まで)で、対象は「新たに事業を始める方、または事業開始後おおむね7年以内の方」とされています。創業時等の特例により、無担保・無保証人で利用できる仕組みが用意されています。個人事業主でも法人でも申請できます。

なお、旧「新創業融資制度」では「融資希望額(正確には創業資金総額)の10分の1以上」の自己資金が形式要件とされていましたが、制度の廃止に伴い、この自己資金要件は撤廃されました。現行制度では形式的な自己資金規定はありません。ただし実務上、自己資金が少ないと審査で不利になり得るため、十分に準備しておくことが重要です。

一般貸付は、担保や保証人が必要になる場合がありますが、既開業者も幅広く対象とする基本メニューです。融資限度額は原則4,800万円(運転資金・設備資金)で、「特定設備資金」に該当する場合は7,200万円まで利用できます。開業から年数が経過し実績が積み上がった段階で、まとまった資金が必要になったときの有力な選択肢になります。

開業前の読者の場合、まず新規開業・スタートアップ支援資金が該当します。必要資金が大きくなる場合や複数の制度を組み合わせたい場合は、他制度との併用も含めて公庫の担当者に相談するとよいでしょう。

新規開業・スタートアップ支援資金(無担保)の基準利率は、2025〜2026年時点でおおむね年2.9〜4.4%程度が目安で、適用される利率区分や担保条件によっては4%台に達することもあります。女性・35歳未満・55歳以上の起業家を対象とした「新規開業・スタートアップ支援資金(女性、若者/シニア起業家支援関連)」に該当する場合は特別利率Aが適用され、おおむね年2.0〜3.5%程度と基準利率より低い水準になることがあります。公庫の利率は毎月改定されるため、申請前に必ず公庫公式サイトの最新の金利情報を確認してください。

民間銀行のプロパー融資(信用保証協会なし)では、開業実績のない飲食店に対しておおむね年5〜7%台を提示するケースもあり、信用保証協会付き融資でも保証料を含めると実質で年3〜4%台になることがあります。金融機関や信用力によって大きく変動しますが、傾向として公庫の金利水準は開業者にとって相対的に有利です。

項目 | 新規開業・スタートアップ支援資金 | 民間銀行(開業者向け目安) |

|---|---|---|

金利目安 | 年2%台〜4%台 | 年3〜7%台(保証料含む) |

担保・保証人 | 創業時等の特例で原則不要 | 必要な場合が多い |

融資限度額 | 7,200万円(うち運転資金4,800万円) | 金融機関による |

返済期間の目安は、設備資金が20年以内(据置期間5年以内)、運転資金が10年以内(据置期間5年以内)です。据置期間中は元本返済を猶予し利息のみ支払うため、開業直後のキャッシュフローが厳しい時期のバッファーになります。

新規開業・スタートアップ支援資金は、新たに事業を始める方や事業開始後おおむね7年以内の方であれば、個人事業主・法人を問わず申請できます。開業前の段階で相談予約を入れ、書類を準備し始めることが推奨されます。

前述のとおり、現行制度では「10分の1以上」といった形式的な自己資金要件は撤廃されています。ただし、これは自己資金が不要という意味ではありません。自己資金が多いほど審査上のプラス評価につながるため、計画的に準備しておくことが大切です。

注意が必要なのが「見せ金」です。申請直前に親族などから一時的に現金を借り入れて預金残高を膨らませる行為は、通帳の入出金履歴を精査する審査担当者に見抜かれます。発覚した場合は申請自体が不利になるため、絶対に避けてください。

審査で高く評価されるのは、毎月コツコツと積み立ててきた通帳の動きです。残高の絶対額だけでなく、数ヶ月〜数年にわたる継続的な積立履歴が「計画的に資金を準備してきた人物」という信用評価につながります。開業を検討し始めた段階から専用口座を作り、定額を積み立てる習慣をつけることが最善の準備です。

融資申請のプロセスは、相談予約から着金まで複数のステップを経ます。各段階で何が起き、何を準備すべきかを時系列で把握しておくことが、スムーズな資金調達の鍵です。

申請の流れは以下の7ステップです。

申込から着金までの目安は、標準的には約3週間〜1ヶ月、状況によっては2ヶ月程度かかることもあります。年度末や繁忙期は審査に時間がかかる場合があり、書類に不備があればさらに延長されます。物件の契約・着工スケジュールから逆算し、余裕を持って動き始めることが重要です。

WEB申込は24時間受け付けており、郵送対応の窓口申込より若干スピーディーな場合があります。ただし、面談は通常実施されるため、どちらの方法でも所要期間に大きな差はないと考えておくのが現実的です。面談では「なぜこの業態・この立地を選んだか」「数値の根拠は何か」を具体的に答えられるよう準備しておきましょう。

提出書類は申込内容によって異なりますが、大きく「全員共通」と「飲食店特有」に分けて準備すると整理しやすくなります。

全員共通の書類

飲食店に特有の書類

法人の場合に追加で必要な書類

なお、飲食店の開業には公庫の融資書類とは別に、保健所による飲食店営業許可が必要です。各店舗には食品衛生責任者を1名置く必要があり、収容人員が30人以上になる場合は防火管理者の選任も求められます。

物件契約が完了していなくても相談予約を入れて構いません。担当者との相談の中で「この書類は後日でよい」「この段階では不要」といった案内を受けられるため、まず相談予約を入れることを優先してください。書類の取得先は、通帳は手元にあるもの、登記事項証明書は法務局(オンライン請求可)、食品衛生責任者の資格は修了証を保管しておく形になります。

事業計画書(創業計画書)の完成度と審査への備えが、融資の可否を大きく左右します。ここでは計画書の作成方法から審査担当者の視点、落ちやすいパターンと対策まで一括して解説します。

公庫の公式サイトでは、創業計画書のテンプレートがExcel・PDF形式で無料ダウンロードできます。独自フォーマットで作成した書類は受け付けてもらえない場合もあるため、必ず公式テンプレートを使用してください。

創業計画書には以下の8項目を記入します。

飲食店で特に重要なのが「事業の見通し」欄の数値の入れ方です。感覚値で「月商100万円を目指す」と書くだけでは根拠が見えません。飲食業の売上試算として広く用いられている次の計算式を使い、試算した数字を記入しましょう。

月商の試算式(業界で一般的な目安):客席数 × 客単価 × 回転率 × 月間稼働日数

例えば、20席・客単価1,500円・1日2回転・月25日稼働であれば「20 × 1,500 × 2 × 25 = 150万円」となります。この計算過程を計画書の余白や添付資料に記載しておくと、担当者が根拠を確認しやすくなります。

「創業の動機」欄は、料理への情熱だけでなく、店舗管理やスタッフマネジメントの実務経験を具体的に書くことで評価が高まります。「〇〇年間、△△店でホールリーダーとして月次在庫管理と5名のシフト管理を担当した」といった記述が、開業後の経営能力を示す根拠になります。

初年度が赤字見込みの場合でも、無理に黒字計画を作る必要はありません。ただし、赤字から回復する具体的な根拠(例:オープン3ヶ月で口コミが広がり来客数が15%増加する想定、その根拠として近隣の類似業態の集客実績を調査した旨)を丁寧に説明することが重要です。根拠のない楽観的な予測より、現実的で回復シナリオの明確な計画が信頼を得やすくなります。

審査担当者が確認する主なポイントは以下の四つです。

① 自己資金の積立履歴 前述のとおり、残高の大きさより「計画的に貯めてきた通帳の動き」が重視されます。毎月一定額が入金されている口座の履歴は、経営の計画性・安定性の証明になります。

② 飲食業の実務経験 調理技術だけでなく、売上管理・仕入れ交渉・スタッフ指導などの店舗運営経験がアピールポイントです。職務経歴を整理し、どのような役割でどの程度の規模の店舗を管理していたかを具体的に伝えてください。

③ 信用情報(CIC・JICCなど) クレジットカードの支払い遅延、消費者金融への多額の借入残高、携帯電話料金の滞納などは信用情報機関に記録されており、審査に大きく影響します。申請前に自身の信用情報を開示請求して確認しておくと安心です。

④ 事業計画書の数値の現実性 売上予測が周辺相場や業界平均と大きくかけ離れていると、担当者に「実態を把握していない」と判断されます。競合店の行列状況・Google口コミ数・近隣の人流データなどを調べた上で数値を設定すると説得力が増します。

また、融資申請額については、開業後3〜6ヶ月分の運転資金を含めた金額で申請することを推奨します。開業直後は売上が安定せず、家賃・人件費・仕入れコストが先行します。運転資金を少なく見積もって開業後に資金繰りが詰まるケースが多いため、保守的な見積もりで余裕を持たせてください。

審査に落ちる原因として飲食店開業者に多いパターンをまとめます。

落ちやすいパターンTOP3

再申請を検討する場合の目安

一度審査に落ちた場合、同じ内容で再申請してもほぼ同じ結果になります。最低でも6ヶ月〜1年の期間を空け、自己資金を積み増し、不足していた飲食業経験を補い(アルバイト・社員として実務に就く等)、事業計画書を抜本的に見直した上で再挑戦するのが現実的なルートです。

代替の資金調達手段

公庫融資が難しい場合の選択肢として以下が挙げられます。

新規開業・スタートアップ支援資金(無担保)の基準利率は、2025〜2026年時点でおおむね年2.9〜4.4%程度が目安で、利率区分や担保条件によっては4%台になることもあります。女性・35歳未満・55歳以上の起業家に該当する場合は特別利率Aが適用され、おおむね年2.0〜3.5%程度とさらに低い水準になるケースがあります。利率は毎月改定されるため、申請前に公庫公式サイトの最新の金利情報を確認してください。

公庫の公式サイトまたは電話で相談予約を入れるところから始まります。その後、創業計画書などの書類を準備し、申込書を提出・面談を経て着金という流れです。申込から着金まで標準的には約3週間〜1ヶ月、状況によっては2ヶ月程度かかるため、物件契約のスケジュールから逆算して早めに動き出すことが重要です。詳しくは申請フローのセクションをご参照ください。

創業計画書・借入申込書・通帳のコピー(直近6ヶ月〜1年分など自己資金の形成が分かる範囲)・設備の見積書が基本書類です。飲食店の場合はこれに加えて、物件の賃貸借契約書(または候補物件の資料)と食品衛生責任者の資格を示す書類が必要になります。法人で申請する場合は登記事項証明書と定款も必要です。提出書類は申込内容によって異なるため、相談時に確認してください。

公庫公式サイトから創業計画書のテンプレート(Excel・PDF)を無料でダウンロードできます。飲食店では「事業の見通し」欄の月商試算に「客席数×客単価×回転率×月間稼働日数」の計算式を使い、数値の根拠を明示することが重要です。公庫公式サイトには記入例も掲載されているため、あわせて参照してください。

新規開業・スタートアップ支援資金の融資限度額は7,200万円です。ただし、そのうち運転資金として使えるのは4,800万円までとなっています。設備資金(内装・厨房機器等)と運転資金の内訳を明確にした上で、必要額を申請してください。

新たに事業を始める方や事業開始後おおむね7年以内の方であれば、個人事業主・法人を問わず新規開業・スタートアップ支援資金に申請できます。現行制度では「10分の1以上」といった形式的な自己資金要件は撤廃されていますが、自己資金が少ないと審査で不利になり得るため、十分に準備しておくことが望ましいです。物件契約前の段階でも相談予約を入れて構いません。

三大要因は「自己資金の不足または見せ金と判断された」「飲食業の実務経験が乏しいと評価された」「事業計画書の売上数値に根拠が乏しい」です。信用情報に延滞・多重債務の記録がある場合も審査に大きく影響します。再申請は最低6ヶ月〜1年空けて準備を整え直すことが推奨されます。

開業前〜開業直後の段階では、創業時の特例により無担保・無保証人で利用できる新規開業・スタートアップ支援資金が基本的な選択肢です。すでに開業から一定期間が経過していて担保の提供が可能な場合や、別の用途でまとまった資金が必要な場合は、一般貸付など他制度との組み合わせも検討できます。資金総額が大きくなる場合は、どの制度を組み合わせるのがよいか公庫の担当者に相談してみてください。

最も効果的な準備は次の三点です。①専用口座でコツコツ積み立てた自己資金の通帳履歴を作ること、②飲食業の実務経験(特に店舗管理・マネジメント)を職歴として整理・可視化すること、③競合分析や立地調査に基づいた現実的な数値を盛り込んだ創業計画書を作成すること。この三点が揃っていれば、担当者に「計画性があり、リスクを正しく認識している開業者」という印象を与えられます。

本記事の金額・制度情報は執筆時点の目安です。実際の費用は業態・規模・地域・時期により異なり、補助金・融資・許認可・税の最新かつ正確な情報・要件は各公式(日本政策金融公庫・中小企業庁・各自治体・税務署等)で必ずご確認ください。

開業準備のヒントになる記事をピックアップしました。

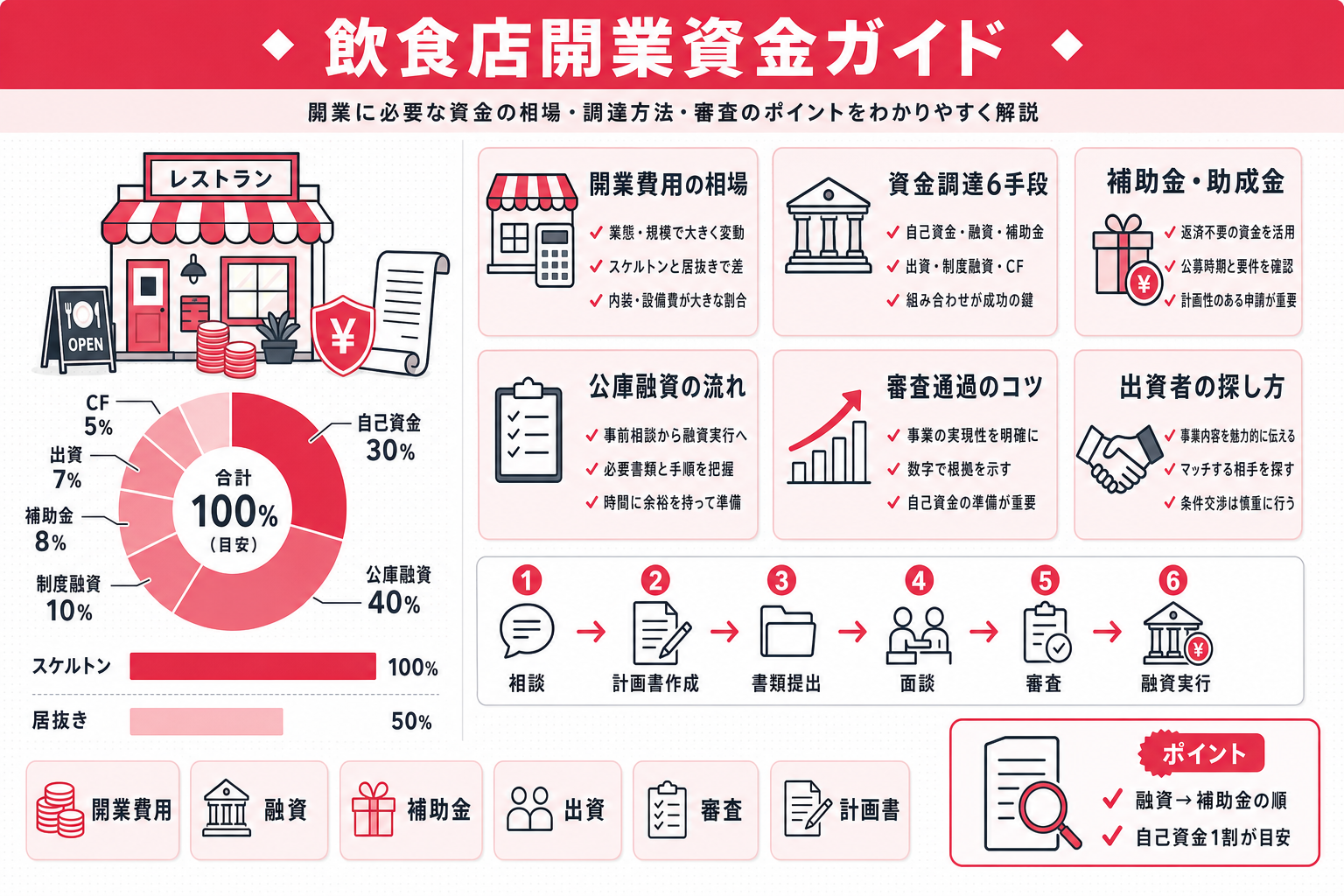

飲食店開業に必要な資金の業態別相場から、日本政策金融公庫の創業融資(申込手順・審査基準・事業計画書)、2026年最新の補助金・助成金一覧、出資者・投資家の探し方まで資金調達の全手段を網羅解説。自己資金ゼロでも開業できる条件と審査落ちを防ぐポイントも紹介します。

2026年6月15日

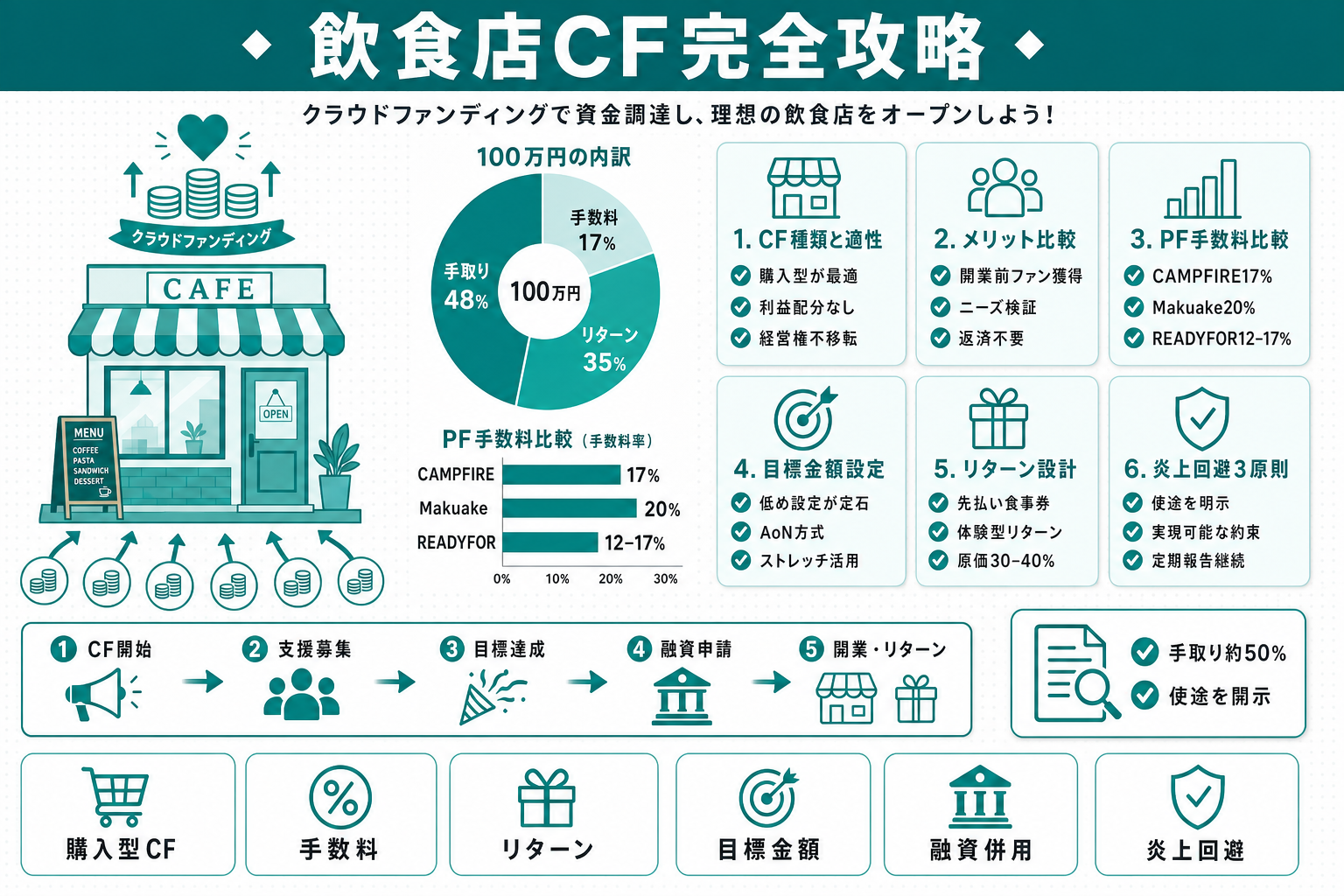

飲食店開業の資金調達手段としてクラウドファンディングを活用する方法を徹底解説。CAMPFIRE・Makuake・READYFORを手数料・ユーザー層・特徴で比較し、飲食店特有の人気リターン例とコスト相場、炎上・失敗を避けるプロジェクト設計、日本政策金融公庫融資・補助金との資金計画上の活用方法まで詳しく解説します。

2026年6月15日

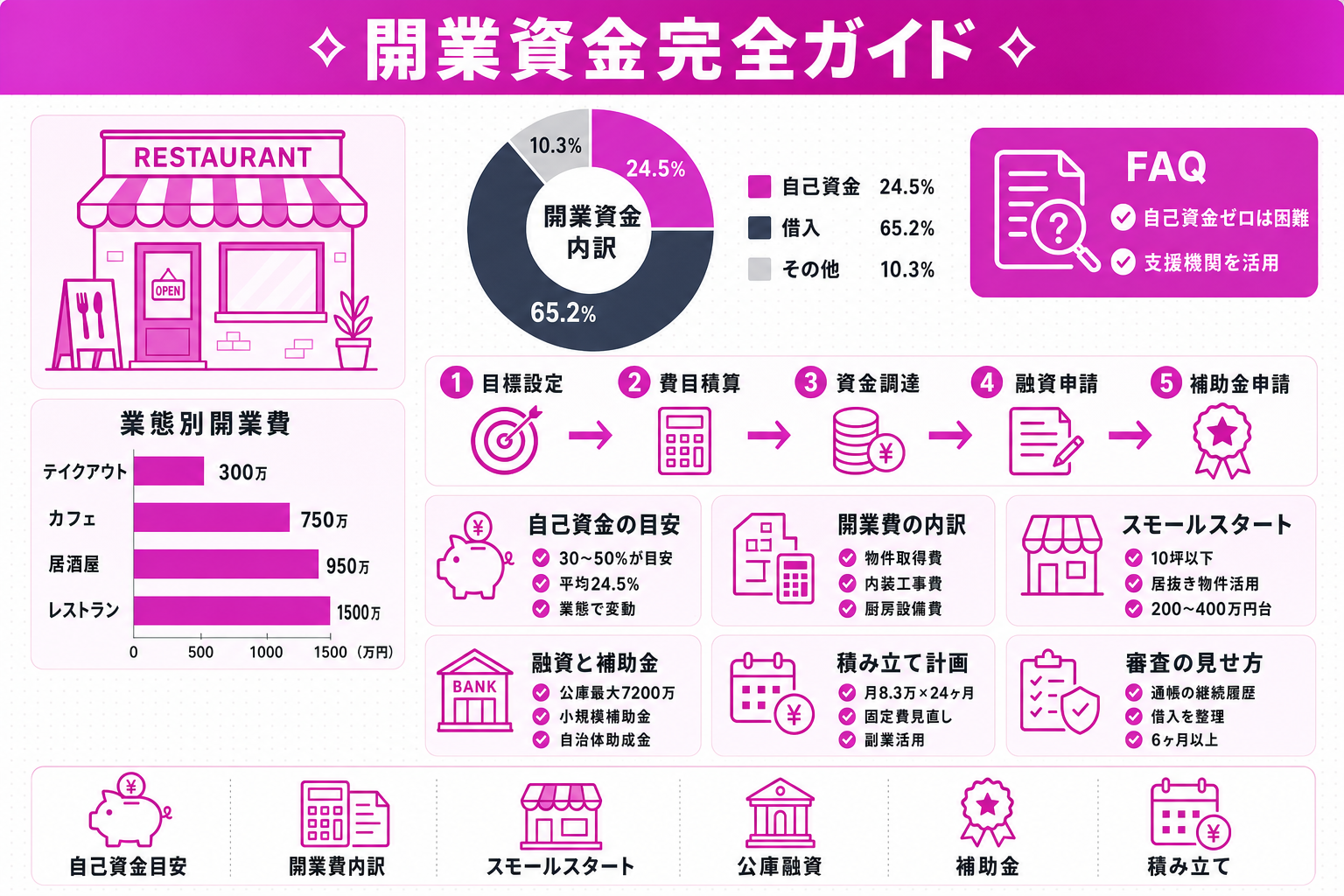

飲食店開業で「自己資金はいくら必要か」という疑問に答える記事です。業態・規模ごとの目安と業界平均を具体的な数字で提示し、開業費の内訳(物件取得費・内装工事費・設備費・運転資金)も詳しく解説。自己資金がゼロ・100万円・200万円の3パターン別に、日本政策金融公庫の融資や助成金との最適な組み合わせ方も紹介します。

2026年6月15日