飲食店開業に必要な資金の業態別相場から、日本政策金融公庫の創業融資(申込手順・審査基準・事業計画書)、2026年最新の補助金・助成金一覧、出資者・投資家の探し方まで資金調達の全手段を網羅解説。自己資金ゼロでも開業できる条件と審査落ちを防ぐポイントも紹介します。

飲食店を開業するにあたって最初にぶつかる壁が「いったいいくら必要なのか」という疑問です。答えは業態・規模・立地によって大きく変わりますが、まず全体感をつかむことが資金調達計画の出発点になります。

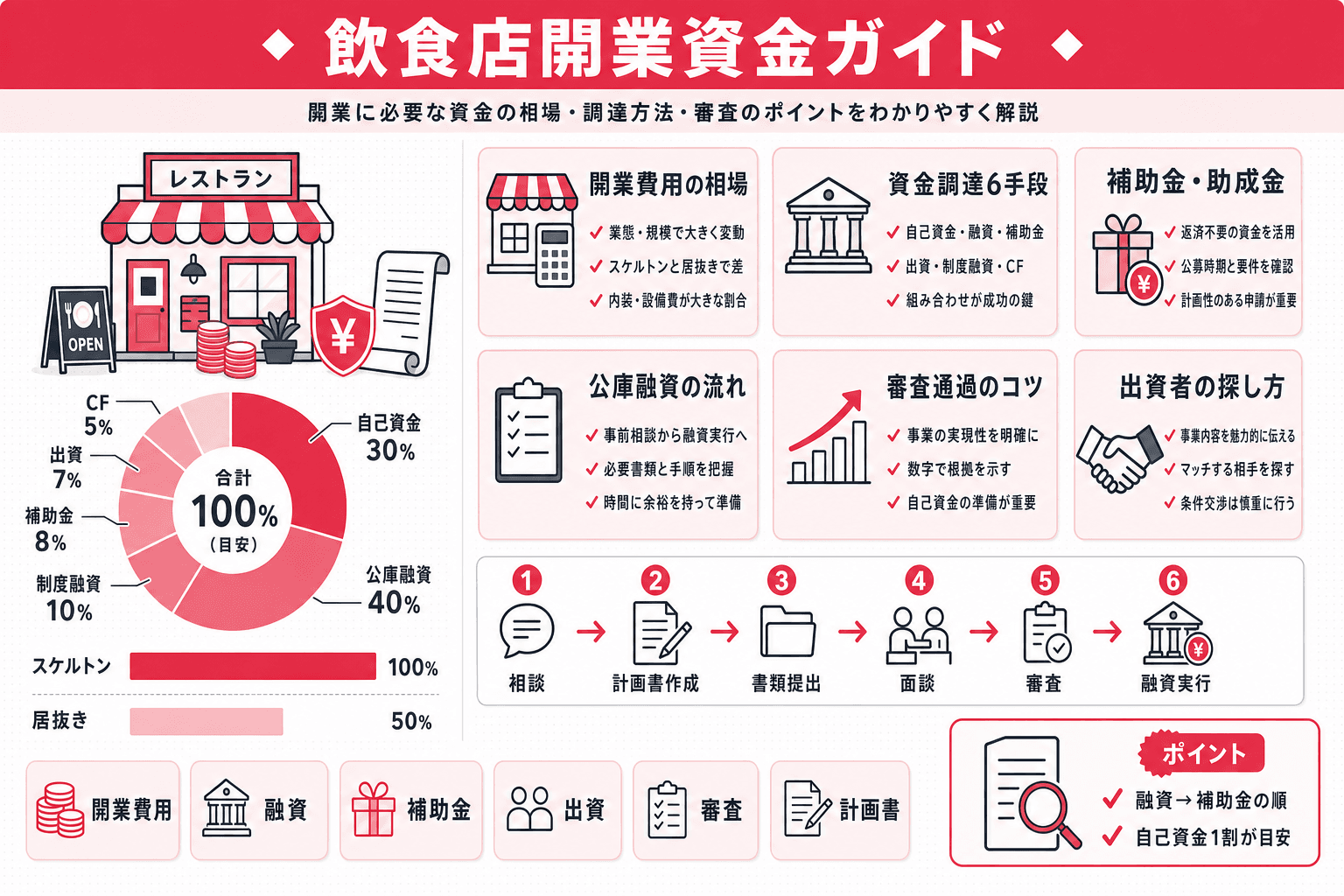

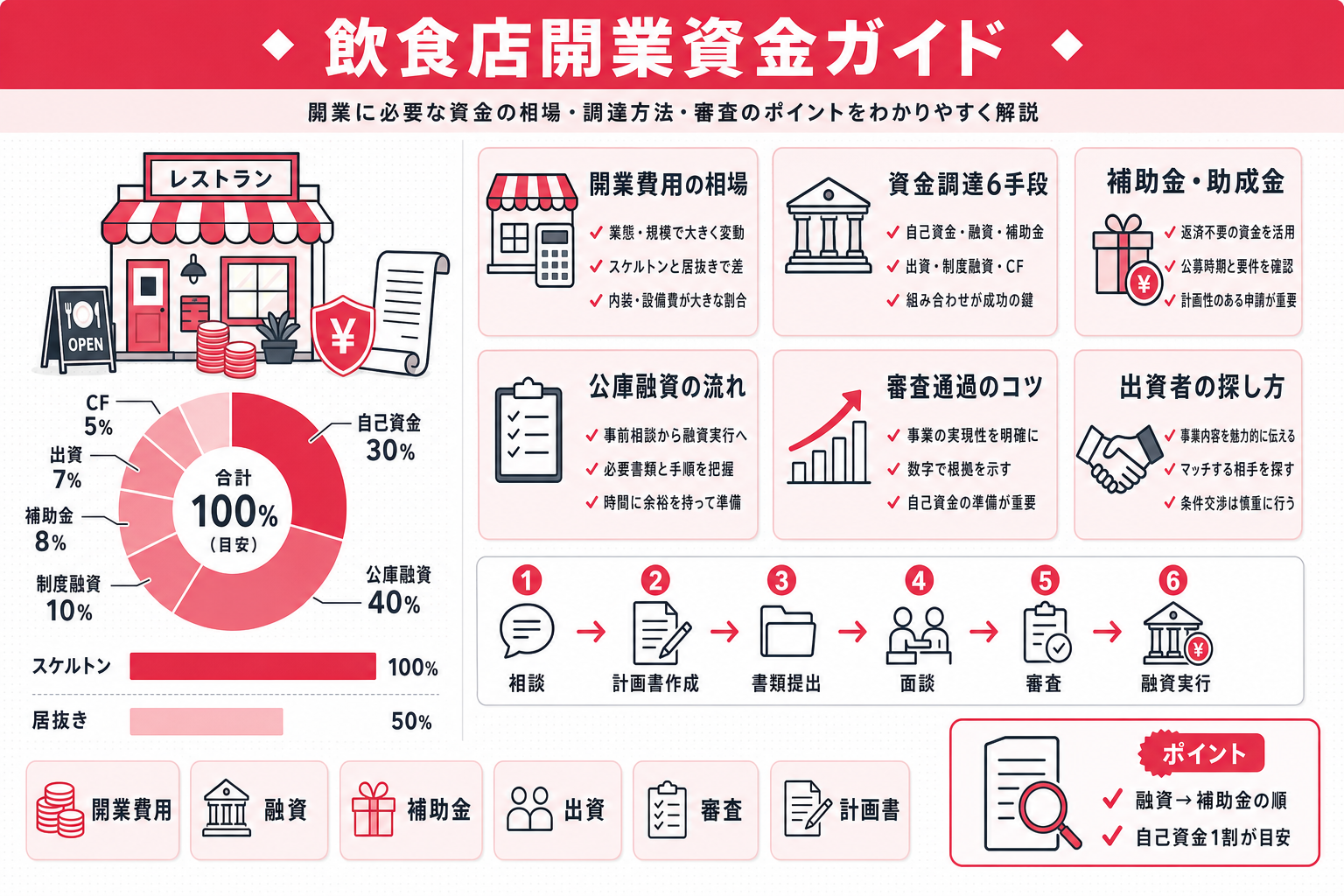

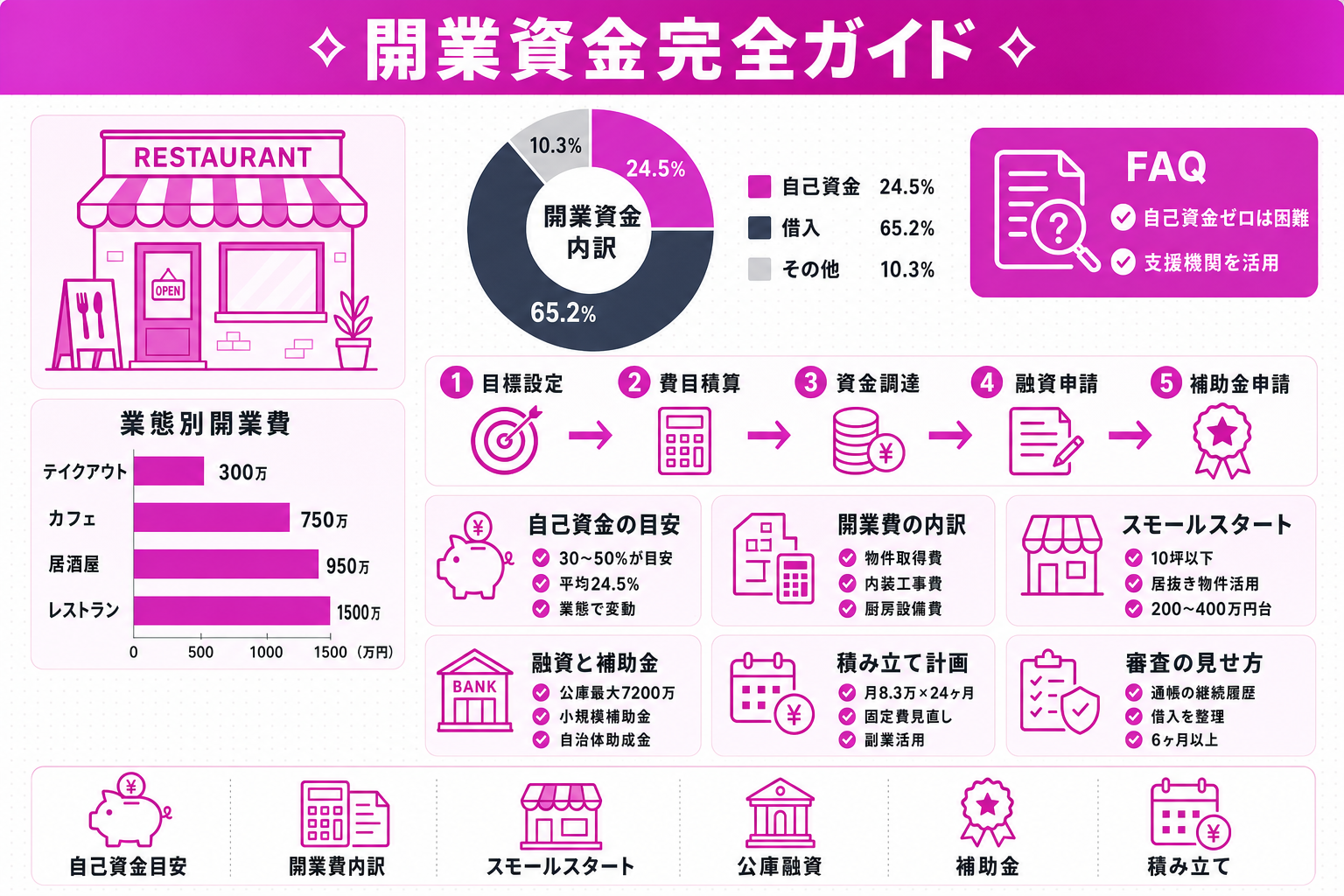

日本政策金融公庫が毎年実施している「新規開業実態調査」(2024年度・2024年11月公表)によると、開業費用は全業種平均で985万円、中央値は580万円となっています。平均値は一部の大型開業に引き上げられるため、より実態に近い中央値で見ると約580万円であり、近年は開業費用が少額化する傾向にあります。この数値は飲食店に限った金額ではなく全業種の平均ですが、目安としては概ね1,000万円前後をひとつの基準に置きつつ、業態によって数百万円から数千万円まで幅があると理解しておくとよいでしょう。

開業費用の主な内訳は以下の4項目に大別されます。

資金調達の目標額は「必要調達額=開業費用合計-自己資金」という基本式で算出できます。まず自分の業態で開業費用の目安を把握し、手持ちの自己資金との差分を計算することで、融資や補助金でいくら調達すべきかが具体的になります。物件取得費や内装工事費の詳細な内訳、初期費用を大幅に圧縮できる居抜き物件の活用方法については、飲食店の開業費用の内訳と相場を詳しく解説した記事をご参照ください。

業態によって開業費用は大きく異なります。以下の表は代表的な業態について、スケルトン物件(内装ゼロの状態)と居抜き物件(前テナントの内装・設備が残った状態)それぞれの費用目安を整理したものです。

業態 | スケルトン物件(目安) | 居抜き物件(目安) | 差額のポイント |

|---|---|---|---|

カフェ(10〜20坪) | 800万〜1,500万円 | 400万〜800万円 | 内装・設備費が大幅に削減できる |

ラーメン店(10〜20坪) | 700万〜1,200万円 | 350万〜700万円 | 厨房設備の再利用で効果大 |

居酒屋(20〜30坪) | 1,200万〜2,500万円 | 600万〜1,200万円 | 坪数が大きいほど差が広がる |

テイクアウト専門(〜10坪) | 300万〜700万円 | 150万〜400万円 | 客席不要でコスト抑制しやすい |

フードトラック(移動販売) | 200万〜500万円 | ―(該当なし) | 車両購入・改装費が主なコスト |

居抜き物件を活用することで、スケルトンと比べて初期費用を30〜50%程度圧縮できるケースが多く、資金力の限られた初回開業者にとって有力な選択肢となります。居抜き物件の探し方や注意点については物件の探し方と立地選びの基準を解説した記事で詳しく解説しています。

自己資金が100万〜200万円台でも、業態・形態を工夫すれば開業は不可能ではありません。特に以下の形態は初期費用を抑えやすい選択肢です。

ただし、「100万円台での開業は可能でも、開業後の運転資金が不足するリスク」には注意が必要です。売上が安定するまでの3〜6か月分の運転資金(家賃・食材費・人件費など)を見込んでいないと、黒字転換前にキャッシュが尽きるという典型的な失敗パターンに陥ります。初期費用を抑えられたとしても、開業後の資金繰りまで含めて計画することが欠かせません。

開業資金を確保する手段は一つではありません。代表的な6つの方法を横断的に把握し、自分の状況に合った組み合わせを選ぶことが重要です。

調達手段 | 返済義務 | 調達スピード | 審査難易度 | 上限額の目安 |

|---|---|---|---|---|

①自己資金 | なし | 即時 | なし | 個人による |

②日本政策金融公庫融資 | あり | 1〜2か月 | 中 | 最大7,200万円(新規開業・スタートアップ支援資金) |

③制度融資(自治体) | あり | 2〜3か月 | 中〜高 | 自治体により異なる |

④補助金・助成金 | なし | 3〜6か月以上 | 中〜高 | 数十万〜数百万円(制度による) |

⑤出資(エンジェル・投資家) | なし | 数か月〜 | 高 | 交渉次第 |

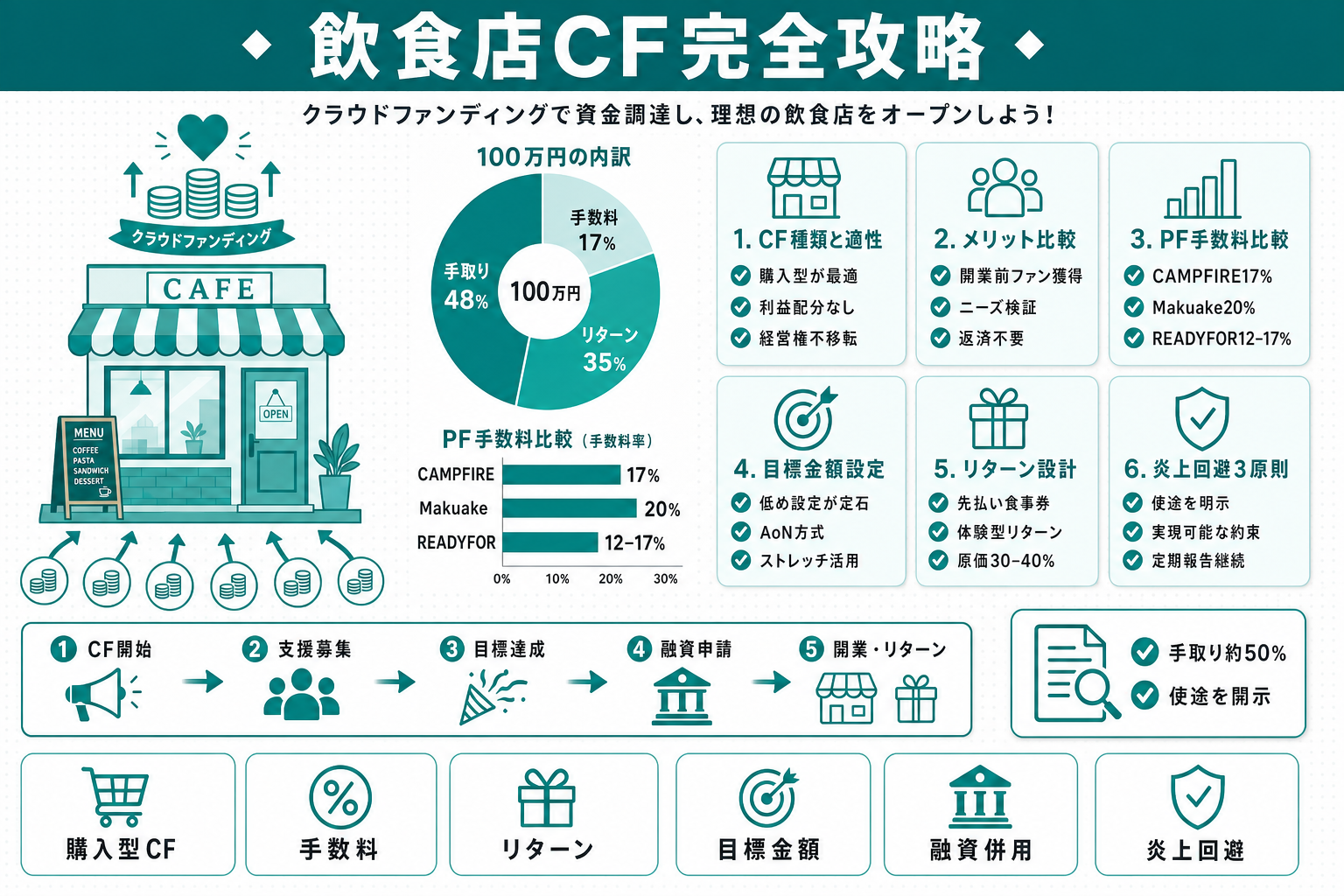

⑥クラウドファンディング | なし(購入型)または契約次第 | 2〜3か月 | 中 | 数十万〜数百万円が多い |

資金調達の基本的な順序は「融資で資金の土台を確保 → 補助金・助成金で一部を補填 → 必要に応じて出資を検討」という流れが現実的です。補助金は採択後の後払い(精算払い)が原則であり、申請から受給まで半年以上かかるケースも珍しくありません。また出資者探しには時間とコストがかかります。まず融資で開業に必要な資金を確保し、その後に補助金や出資で手元資金を厚くするという考え方が安全です。自治体の制度融資(信用保証付き融資)の詳細な申請手順は、銀行・信用金庫から飲食店融資を受ける方法を解説した記事で解説しています。

結論として、自己資金ゼロでも融資への申請自体は可能ですが、審査通過のハードルは大幅に高くなります。

かつての新創業融資制度では「創業資金総額の10分の1以上の自己資金」が要件とされていましたが、2024年3月末の同制度廃止に伴いこの要件は撤廃され、現行の「新規開業・スタートアップ支援資金」に自己資金の必須要件はありません。とはいえ、自己資金が乏しいと審査では不利になりやすく、実務上は創業資金総額(開業費用合計)の1割程度を用意しておくのが望ましい目安とされています。例えば開業費用が1,000万円なら、100万円程度の自己資金が一つの目安です。自己資金がゼロまたはそれに近い場合、以下の要素で不足分を補う必要があります。

「自己資金ゼロで開業した事例はある」のは事実ですが、それは例外的なケースです。融資審査の通過率を高めるためにも、開業準備期間を活用してコツコツと自己資金を積み立てることを優先することをお勧めします。公庫融資の詳細な申請条件については次章で解説します。

補助金・助成金は「返済不要」という点で魅力的ですが、採択率や後払いの原則など制約も多い制度です。代表的な制度を以下の表で整理します。

制度名 | 補助上限額(目安) | 主な対象経費 | 公募時期の目安 |

|---|---|---|---|

小規模事業者持続化補助金 | 50万〜200万円(通常枠50万円、創業型は最大200万円) | 広告宣伝・設備購入・店舗改装など | 年複数回 |

IT導入補助金(現・デジタル化・AI導入補助金) | 最大450万円(枠による) | POSシステム・予約管理ツールなど | 年複数回 |

東京都創業助成金 | 最大400万円 | 人件費・賃借料・設備費など | 年1〜2回 |

自治体の空き店舗活用補助金(横浜市など市区町村単位) | 50万円程度まで(自治体による) | 店舗改装・賃借料など | 自治体により異なる |

地域の自治体独自補助金 | 数十万〜100万円程度 | 自治体によって異なる | 随時・通年など様々 |

※各制度の金額・条件は年度・予算状況により変更されます。東京都創業助成金は対象経費の区分(事業費・従業員人件費は上限400万円、委託費は上限100万円)によって限度額が異なる点にも注意してください。最新情報はJグランツ(デジタル庁が運営する補助金電子申請システム)でご確認ください。

補助金・助成金を活用する際の重要な注意点が2つあります。第一に、後払いが原則であること。補助金は原則として対象経費を先に事業者が支出した後に申請・精算する仕組みのため、開業資金の「先立て」として使うことはできません。第二に、採択率があること。審査があるため必ずしも受給できるとは限らず、補助金だけで開業資金を賄おうとするのはリスクが高いため、融資との組み合わせが基本です。各制度の申請手順・必要書類については、飲食店開業で使える補助金・助成金を一覧で解説した記事をご参照ください。

出資は「返済不要の資金調達」として注目されますが、仕組みとリスクを正しく理解したうえで活用することが大切です。

出資者は事業に資金を提供する代わりに、会社の株式(持分)または売上・利益の一定割合を受け取る権利(レベニューシェア型)を得ます。融資と異なり返済義務はありませんが、会社の一部を譲渡することになります。

出資者・投資家を探す主なチャネル

視点 | メリット | デメリット |

|---|---|---|

資金面 | 返済リスクがない | 候補者探しに時間・コストがかかる |

経営面 | 経営ノウハウ・人脈の提供を受けられる可能性がある | 株式を持つ出資者から経営への意見・干渉が生じる場合がある |

出資・クラウドファンディングによる資金調達の詳細(契約形態・バリュエーションの考え方など)は、専用のクラスター記事で詳しく解説しています。

飲食店の開業融資を検討するとき、最初に候補に挙がるのが日本政策金融公庫(公庫)の創業融資です。民間銀行が敬遠しがちな「実績のない創業者」に積極的に融資する政府系金融機関として、飲食店開業者に広く活用されています。本章では4つのH3に沿って概要を把握します。事業計画書の各項目の詳細な書き方については、日本政策金融公庫の飲食店融資を申請手順から審査対策まで解説した記事で深掘りしています。

公庫の創業融資制度は2024年に大きく改正されました。それまで無担保・無保証人で利用できる代表格だった「新創業融資制度」は2024年3月末で廃止され、その機能が「新規開業資金」に統合されました。現在、飲食店の開業者が利用する主な制度は、名称を改めた「新規開業・スタートアップ支援資金」一本に整理されています。

項目 | 新規開業・スタートアップ支援資金 |

|---|---|

担保・保証人 | 原則として無担保・無保証人で利用可能 |

融資限度額 | 7,200万円(うち運転資金4,800万円) |

主な対象者 | 新たに事業を始める方、または事業開始後おおむね7年以内の方 |

自己資金要件 | 制度上の必須要件なし(実務上は創業資金総額の1割程度が望ましい目安) |

旧制度では「無担保・無保証人の代わりに金利が上乗せされる」「自己資金が創業資金総額の10分の1以上必要」といった条件がありましたが、制度統合によりこれらの前提は現在では成立しません。なお、公庫には「スタートアップ支援資金」という名称の別制度(中小企業事業、ベンチャーキャピタルの出資先やJ-Startup選定企業向け、融資限度額20億円)も存在しますが、これは初回の小規模飲食店開業者が使う制度ではないため混同しないよう注意してください。最新の金利・要件は公庫公式サイトでご確認ください。

融資を受けるまでのステップを以下に整理します。開業予定日の3〜6か月前から動き始めるのが理想的です。

主な必要書類(目安)

申込書類の詳細な記載方法については、クラスター記事をご参照ください。

審査担当者が事業計画書を確認する際に特に注目する点は、主に以下の3つです。

① 売上根拠の具体性 「月商〇〇万円を見込む」という数字を提示するだけでは不十分です。「店舗の立地・商圏」「想定客単価」「1日の想定席数と回転率」「営業時間と月間営業日数」を積み上げて算出した根拠がないと、審査担当者の信頼を得られません。楽観的な数字は見透かされると考えてください。

② 資金繰り計画(運転資金の確保) 飲食店は開業直後から黒字になるケースは稀です。売上が安定するまでの3〜6か月分の赤字期間を想定し、その間の家賃・人件費・仕入れを賄える運転資金を計画に盛り込む必要があります。「お金が足りなくなった時にどう対処するか」を示せるかどうかが審査の分かれ目になります。

③ 自己資金の出所と積み立て履歴 自己資金の金額だけでなく「どうやって貯めたか」の説明が求められます。毎月コツコツ給与から積み立てた履歴があれば、返済能力と計画性の高さを示せます。一方、短期間にまとまった額が振り込まれている場合(いわゆる「見せ金」)は出所の説明を求められ、審査に不利に働くことがあります。

事業計画書の各項目(開業動機・商品サービス・販売戦略・収支計画など)の具体的な書き方は、融資審査に通る事業計画書の書き方を網羅した記事で詳しく解説しています。

資金調達に失敗するパターンを事前に把握することがリスク回避の第一歩です。融資審査で落ちる代表的な原因と事前対策を整理します。

原因 | 事前対策 |

|---|---|

①自己資金が乏しい(創業資金総額の1割程度を下回る) | 申請前に自己資金を積み上げる。創業資金総額の1割以上を一つの目安に準備する |

②信用情報に滞納・延滞の履歴がある | 申請前にCIC・JICC(必要に応じてKSC)で自分の信用情報を確認し、心当たりがある場合は完済・解消を優先する |

③飲食業界での実務経験・勤務歴がない | 開業前に同業種での就業経験を積む、または調理師免許など関連資格を取得しておく |

④収支計画が根拠なく楽観的 | 売上予測は積み上げ式で算出し、費用は相見積もりをもとに現実的な数値を使う |

これらの原因の多くは「申請前の準備期間」で対処できます。なお、①の自己資金は2024年の制度改正で公庫の必須要件ではなくなりましたが、実務上は審査の評価に大きく影響するため、引き続き計画的に準備しておくことが望ましいといえます。融資審査は提出書類と面談の両方で判断されるため、計画の質と自己資金の裏付けを丁寧に整えることが最善の対策です。

主な方法は①自己資金②日本政策金融公庫などの融資③自治体の制度融資④補助金・助成金⑤出資(エンジェル投資家)⑥クラウドファンディングの6手段です。それぞれ返済義務・調達スピード・審査難易度が異なるため、自分の状況に合わせた組み合わせが重要になります。詳しくは「飲食店開業の資金調達方法6選」セクションをご覧ください。

ゼロでも申請自体は可能ですが、審査通過のハードルは大幅に上がります。2024年3月末の制度改正で「自己資金が創業資金総額の10分の1以上」という旧・新創業融資制度の要件は撤廃され、現行の新規開業・スタートアップ支援資金に自己資金の必須要件はありません。ただし実務上は創業資金総額の1割程度を用意しておくのが望ましく、ゼロに近い場合は業界経験・担保・保証人で補う必要があります。まず開業準備期間を活用して自己資金を積み立てることが最善策です。詳しくは「自己資金ゼロ・少額でも飲食店を開業できるか」をご覧ください。

大まかな流れは「相談・情報収集 → 事業計画書作成 → 書類提出 → 面談 → 審査 → 融資実行」の6ステップです。開業予定日の3〜6か月前から準備を始めることが推奨されます。詳細な手順は「申込から融資実行までの流れと必要書類」セクションで解説しています。

業態・規模によって異なりますが、日本政策金融公庫の2024年度調査では全業種平均985万円・中央値580万円という結果が出ています。一般的な目安としては500万〜1,500万円程度を想定するとよいでしょう。居抜き物件や小規模業態(テイクアウト専門・フードトラックなど)ではさらに低い水準での開業も可能です。業態別の費用レンジは「業態別の開業費用目安一覧」の比較表をご参照ください。

代表的なものとして「小規模事業者持続化補助金」「IT導入補助金(現・デジタル化・AI導入補助金)」「東京都創業助成金」などがあります。各制度は補助上限額・対象経費・公募時期が異なるため、最新情報はJグランツ(デジタル庁が運営する補助金電子申請システム)で確認することをお勧めします。詳しくは「飲食店開業で使える補助金・助成金一覧【2026年版】」をご覧ください。

「自己資金の額と積み立て履歴」「飲食業界での実務経験」「事業計画の実現可能性(売上根拠の具体性と資金繰り計画)」の3点が特に重要です。楽観的な数字や根拠のない計画は審査担当者に見透かされるため、現実的かつ具体的な数値で計画を裏付けることが不可欠です。「審査通過のカギ|事業計画書で重視される3つのポイント」も合わせてご覧ください。

売上根拠の積み上げ(商圏・客単価・回転率)・資金繰り計画(赤字期間のカバー)・自己資金の出所の3点を具体的な数値で示すことが最重要です。感覚的な数字ではなく根拠を明示した計画書が審査担当者の信頼を得られます。各項目の書き方の詳細は、事業計画書クラスター記事で解説しています。

主なチャネルは「エンジェル投資家マッチングサービス(ANGEL PORTなど)」「株式型クラウドファンディングプラットフォーム(FUNDINNOなど)」「知人・家族ネットワーク」の3つです。出資は返済不要ですが、株式の一部譲渡や経営への意見が生じる可能性もあるため、仕組みを理解したうえで活用しましょう。詳細は「出資者・投資家を探す方法とリターンの仕組み」をご参照ください。

フードトラック・間借り営業・テイクアウト専門など業態・形態次第で100万円台からの開業は可能です。ただし初期費用を抑えられても、開業後3〜6か月分の運転資金が不足するリスクがあります。「いくらで開業できるか」だけでなく「開業後いくら必要か」まで含めた事業計画を慎重に策定することが重要です。

融資を先に確保するのが基本です。補助金は採択後の後払いが原則であり、申請から受給まで数か月以上かかるため、単独で開業資金を賄うことはできません。まず融資で資金の土台を作り、その後に補助金申請を進める順序が安全かつ現実的です。

本記事の金額・制度情報は執筆時点の目安です。実際の費用は業態・規模・地域・時期により異なり、補助金・融資・許認可・税の最新かつ正確な情報・要件は各公式(日本政策金融公庫・中小企業庁・各自治体・税務署等)で必ずご確認ください。

開業準備のヒントになる記事をピックアップしました。

飲食店開業に必要な資金の業態別相場から、日本政策金融公庫の創業融資(申込手順・審査基準・事業計画書)、2026年最新の補助金・助成金一覧、出資者・投資家の探し方まで資金調達の全手段を網羅解説。自己資金ゼロでも開業できる条件と審査落ちを防ぐポイントも紹介します。

2026年6月15日

飲食店開業の資金調達手段としてクラウドファンディングを活用する方法を徹底解説。CAMPFIRE・Makuake・READYFORを手数料・ユーザー層・特徴で比較し、飲食店特有の人気リターン例とコスト相場、炎上・失敗を避けるプロジェクト設計、日本政策金融公庫融資・補助金との資金計画上の活用方法まで詳しく解説します。

2026年6月15日

飲食店開業で「自己資金はいくら必要か」という疑問に答える記事です。業態・規模ごとの目安と業界平均を具体的な数字で提示し、開業費の内訳(物件取得費・内装工事費・設備費・運転資金)も詳しく解説。自己資金がゼロ・100万円・200万円の3パターン別に、日本政策金融公庫の融資や助成金との最適な組み合わせ方も紹介します。

2026年6月15日