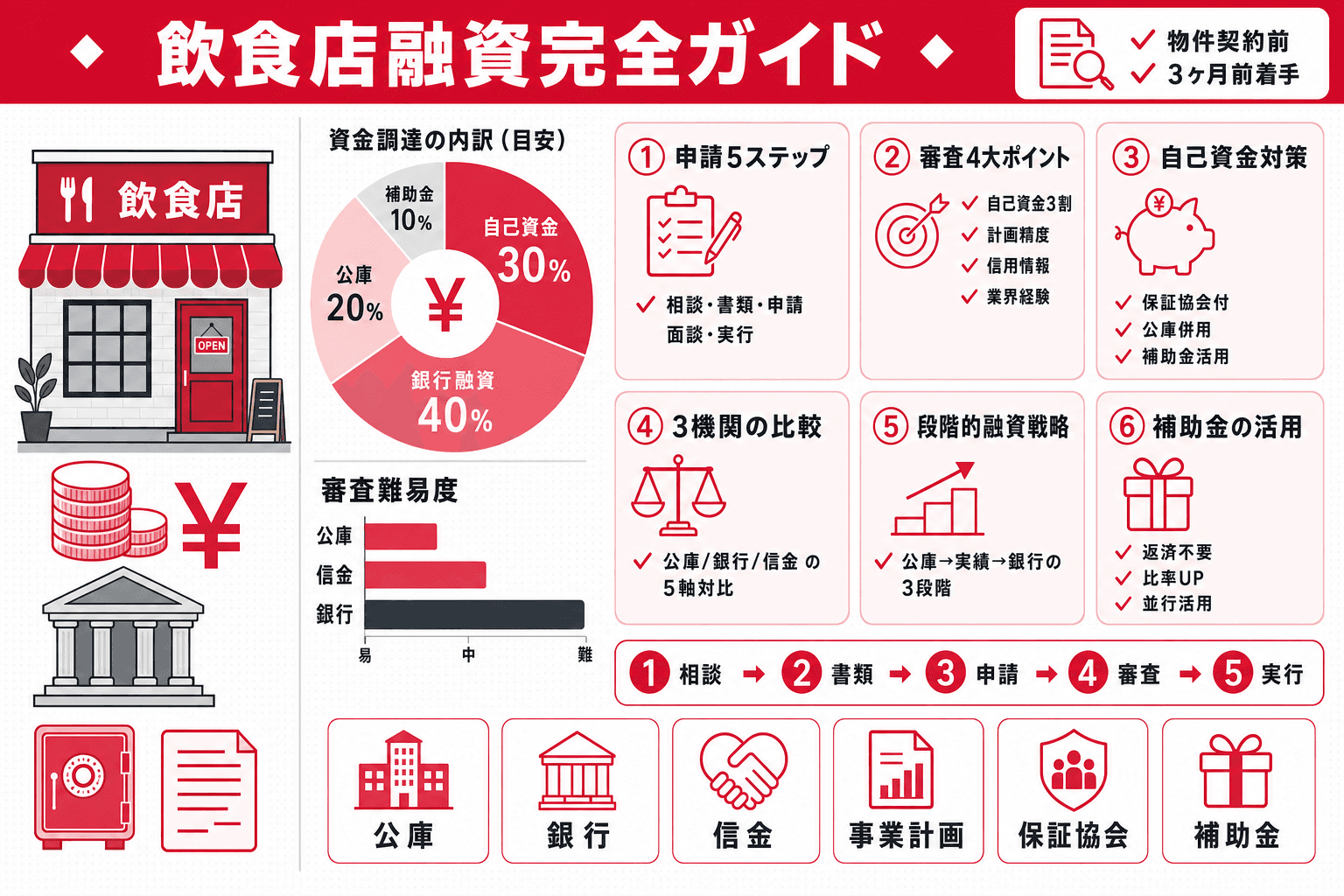

銀行・信用金庫から飲食店の開業融資を受ける方法を、審査基準・申請手順・必要書類から日本政策金融公庫との使い分けまで解説します。自己資金が少ない場合の対策や、事業計画書を通過レベルで仕上げるコツ、助成金との組み合わせ戦略も紹介。初めて開業する方が迷わず融資申請できるよう、実践的な準備ガイドを提供します。

銀行や信用金庫からの融資を検討するとき、まず押さえておきたいのが「創業融資」と一般融資の違いです。一般融資は過去の売上・決算書を根拠に審査しますが、創業融資は「これから始める事業」を評価する性質上、将来の見通しや経営者の資質が主な審査軸となります。開業前の申請では取り扱い商品も異なるため、この前提を理解したうえで準備を進めることが、融資成功の第一歩です。

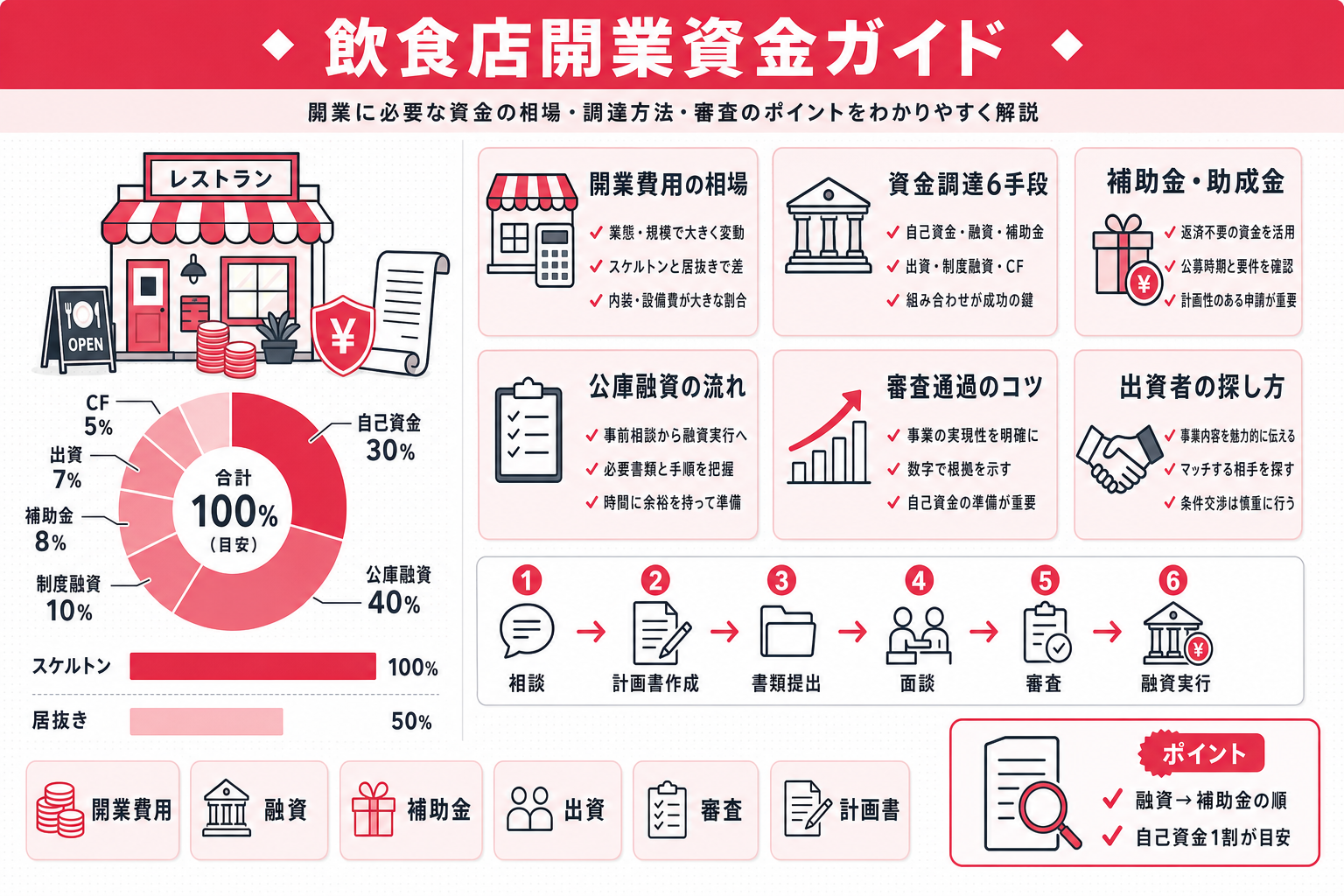

資金調達の全体像については、飲食店開業の資金調達完全ガイドもあわせてご参照ください。

銀行・信用金庫で創業融資を申し込む場合、おおむね以下の5ステップで進みます。

所要期間の目安は、銀行(地銀・メガバンク)で申請から実行まで1〜2ヶ月程度、信用金庫では1〜1.5ヶ月程度が一般的とされています。ただしこれは確定値ではなく、金融機関や審査状況によって変わります。特に信用保証協会付き融資では、保証審査の手続きが加わるぶん期間が延びることがあります。開業スケジュールから逆算し、少なくとも3ヶ月前には動き始めることが求められます。

多くの開業者が失敗するのが、「物件を契約してから融資を申し込む」という順序の誤りです。物件契約後に申請すると、保証金・礼金・最初の家賃などの初期費用がすでに発生しており、融資実行まで1〜2ヶ月かかる間も支出が続くため、手元資金が先に枯渇するリスクがあります。最悪のケースでは、融資が下りる前に開業準備を止めざるを得ない事態にもなりかねません。

原則として、物件の候補が決まった段階で金融機関に相談を始め、内諾(融資意向の確認)を得てから物件を本契約する流れが安全です。金融機関も「まだ物件が決まっていない」段階からの事前相談には応じており、早めの相談を歓迎しています。

銀行・信用金庫が創業融資の審査で重視する項目は、大きく4つに集約されます。

自己資金がほぼゼロの状態で民間銀行単独の創業融資に申し込むのは、現実的には非常に困難です。銀行は貸し倒れリスクを厳しく管理しており、担保・保証人・自己資金のいずれも乏しい申請者への融資判断は構造的に通りにくくなっています。

現実的な対策として有効なのは以下の2つです。

事業計画書の完成度は、審査担当者の「この申請者なら信頼できる」という心証に直結します。特に以下3点を具体的な数字で示すことが審査通過のカギです。

審査を通過する事業計画書の詳しい書き方は、飲食店融資に通る事業計画書の書き方もあわせてご参照ください。

銀行・信用金庫の創業融資における返済条件の目安は以下のとおりです。なお、これらは業界一般の目安であり、金融機関・審査結果・保証協会経由かどうかなどによって変動します。

資金用途 | 返済期間の目安 | 金利の目安(変動) |

|---|---|---|

設備資金(内装・厨房機器など) | 7〜10年 | 1〜3%台 |

運転資金(仕入・人件費など) | 3〜5年 | 1〜3%台 |

返済方式は元金均等返済と元利均等返済の2種類があります。元金均等は返済が進むほど毎月の支払額が減り、総利息支払額を抑えられます。元利均等は毎月の支払額が一定なので資金繰りの見通しを立てやすい反面、総利息はやや多くなります。開業初期はキャッシュフローが不安定なため、支払額を平準化できる元利均等を選ぶ飲食店オーナーも多いです。

資金調達先を選ぶ際は、3者の特性を横断的に比較することが重要です。なお、以下の数値は時期や金融機関によって変動する目安です。

比較軸 | 日本政策金融公庫 | 地銀・メガバンク | 信用金庫 |

|---|---|---|---|

審査難易度 | 比較的低め | 高め(実績重視) | 中程度 |

金利水準 | 時期・要件により変動(近年は上昇傾向) | 中〜高め | 中程度(1〜3%台) |

融資上限額 | 数千万円規模も可 | 高額対応可 | 中小規模向け |

担保要件 | 原則不要(新規開業・スタートアップ支援資金) | 物件・設備が担保に | 保証人・担保ケースあり |

実行スピード | 1〜1.5ヶ月程度 | 1〜2ヶ月程度 | 1〜1.5ヶ月程度 |

特徴 | 政府系・創業者に手厚い | 信用力・実績が前提 | 地域密着・相談しやすい |

日本政策金融公庫の「新規開業・スタートアップ支援資金(新規開業資金)」は、担保・保証人なしで創業者が利用できる制度として広く活用されています。かつての「新創業融資制度」は2024年3月31日をもって取扱いが終了し、その要素はこの新規開業資金に統合・拡充されました。現行制度では、新たに事業を始める方や税務申告を2期終えていない方は原則として無担保・無保証人で利用でき、融資限度額は7,200万円、返済期間は設備資金20年以内・運転資金10年以内(いずれも据置期間5年以内)です(参考:日本政策金融公庫 公式サイト)。開業前後の融資として第一候補になりやすい選択肢です。

信用金庫は営業エリアが限定されており、地域内の事業者と長期的な関係を築くことを重視しています。開業時の融資先として信用金庫を選ぶ合理的な理由は3点あります。

地元密着で長く続けていくつもりの飲食店にとって、最初の融資先として信用金庫を選ぶことはひとつの合理的な判断です。

開業前・開業直後に民間銀行へ単独で創業融資を申請しても、売上実績がないため審査を通過しにくいのが現実です。そこで有効なのが、段階的に融資実績を積み上げるステップアップ戦略です。

このロードマップを意識することで、「最初から銀行に断られた」という詰まりを回避し、資金調達の選択肢を継続的に広げることができます。

助成金・補助金は融資と性格が異なり、原則として返済不要です。設備費や開業費の一部を補助金でカバーできれば、同じ総開業費に対する自己資金の割合が実質的に高まります。これは銀行審査での自己資金比率の評価改善に直結します。

ただし、多くの補助金は後払い方式(先に自分で支出してから申請・受給)です。受給前の費用は融資や手元資金で立て替える必要があるため、「補助金受給後に一部返済に充てる」という計画をキャッシュフロー計画に明記することで、担当者に補助金受給見込みを合理的に説明できます。

飲食店に使える補助金・助成金は地域や年度によって異なります。独立行政法人中小企業基盤整備機構(中小機構)の「J-Net21」や各都道府県の産業支援センターで地域別情報を検索できます。飲食店開業向け補助金・助成金の詳細は、飲食店開業で使える補助金・助成金一覧もご参照ください。

①金融機関の選定・事前相談 → ②書類準備 → ③正式申請 → ④審査・担当者面談 → ⑤契約・資金実行の5ステップが基本です。目安として銀行で申請から実行まで1〜2ヶ月、信用金庫で1〜1.5ヶ月程度かかる(金融機関や審査状況により変動)ため、開業スケジュールより3ヶ月以上前に動き始めることが目安となります。

主な必要書類は、①事業計画書、②資金計画書(開業費の明細と調達内訳)、③月次収支予測(12〜24ヶ月分)、④本人確認書類、⑤直近の確定申告書または源泉徴収票、⑥自己資金の残高証明(通帳コピーなど)です。金融機関によって追加書類を求められる場合があるため、事前相談の際に確認することをお勧めします。

民間銀行単独での創業融資は、自己資金がほぼゼロの状態では通過が困難です。現実的な対策は、信用保証協会が保証人となる「信用保証協会付き融資」の利用か、日本政策金融公庫の創業融資との組み合わせです。ただし、保証協会の創業者向け保証でも、創業予定者や税務申告1期未了の方には原則として創業資金総額の10分の1以上の自己資金が求められる点には注意が必要です。公庫は担保不要の制度が利用しやすく、自己資金が少ない創業者でも相談の入り口として有効です。

開業時点では、担保不要で審査難度が比較的低い日本政策金融公庫の創業融資が有利です。民間銀行は売上実績を重視する傾向があるため、開業後1〜2年で黒字実績を積んでから銀行・信用金庫へシフトするステップアップ戦略が、多くの飲食店オーナーにとって定石となっています。

主に①自己資金比率(総開業費の3割以上が一般的な目安。法令上の基準ではありません)、②事業計画の説得力(市場分析・収支計画の精度)、③代表者の信用情報(クレジットカードの延滞歴・借入状況など。銀行はKSCを中心にCIC・JICCも参照します)、④経営者の業界経験・スキル(調理・接客・店舗管理の実務歴)の4点が審査のチェックポイントです。

物件契約前が原則です。物件契約後に申請すると、融資実行を待つ間に保証金・家賃などの初期費用が先行して発生し、資金ショートするリスクがあります。物件候補が決まった段階で金融機関に相談を始め、内諾を得てから本契約するのが安全なタイミングです。

開業時の初回申請では、地域密着型の信用金庫のほうが相談余地が大きく、審査が柔軟な傾向があります。信用金庫は担当者が地域の業種・商慣習を熟知しており、書類の改善点を助言してもらいやすい特徴があります。一方、地銀・メガバンクは実績・担保を重視するため、創業時の単独申請には相対的にハードルが高いです。

設備資金(内装・厨房機器など)は7〜10年、運転資金は3〜5年が一般的な返済期間の目安です。金利は変動金利で1〜3%台のケースが多いですが、これらは確定値ではなく、金融機関・審査結果・担保の有無によって異なります。月々の支払額が一定になる元利均等返済は、開業初期の資金繰り管理をしやすくするため選ばれることが多いです。

①立地・競合分析(なぜこの場所でこのコンセプトが勝てるかの根拠)、②月次収支シミュレーション(損益分岐点と黒字化時期)、③返済原資の根拠(毎月のキャッシュフローから返済に充てる仕組み)の3点を具体的な数字で示すことが重要です。売上計画に悲観シナリオも加えると、担当者の信頼をさらに得やすくなります。審査を通る事業計画書の詳しい作り方は、飲食店の事業計画書の書き方完全ガイドもあわせてご確認ください。

原則として並行活用は可能です。補助金は返済不要のため、設備費の一部をカバーすることで実質的な自己資金比率を高め、銀行融資の審査通過率を上げる効果が期待できます。ただし、多くの補助金は後払い方式のため、受給前の費用は融資や手元資金で立て替える必要があります。飲食店が活用できる補助金・助成金の詳細は、開業向け補助金・助成金の解説記事もあわせてご参照ください。

本記事の金額・制度情報は執筆時点の目安です。実際の費用は業態・規模・地域・時期により異なり、補助金・融資・許認可・税の最新かつ正確な情報・要件は各公式(日本政策金融公庫・中小企業庁・各自治体・税務署等)で必ずご確認ください。

開業準備のヒントになる記事をピックアップしました。

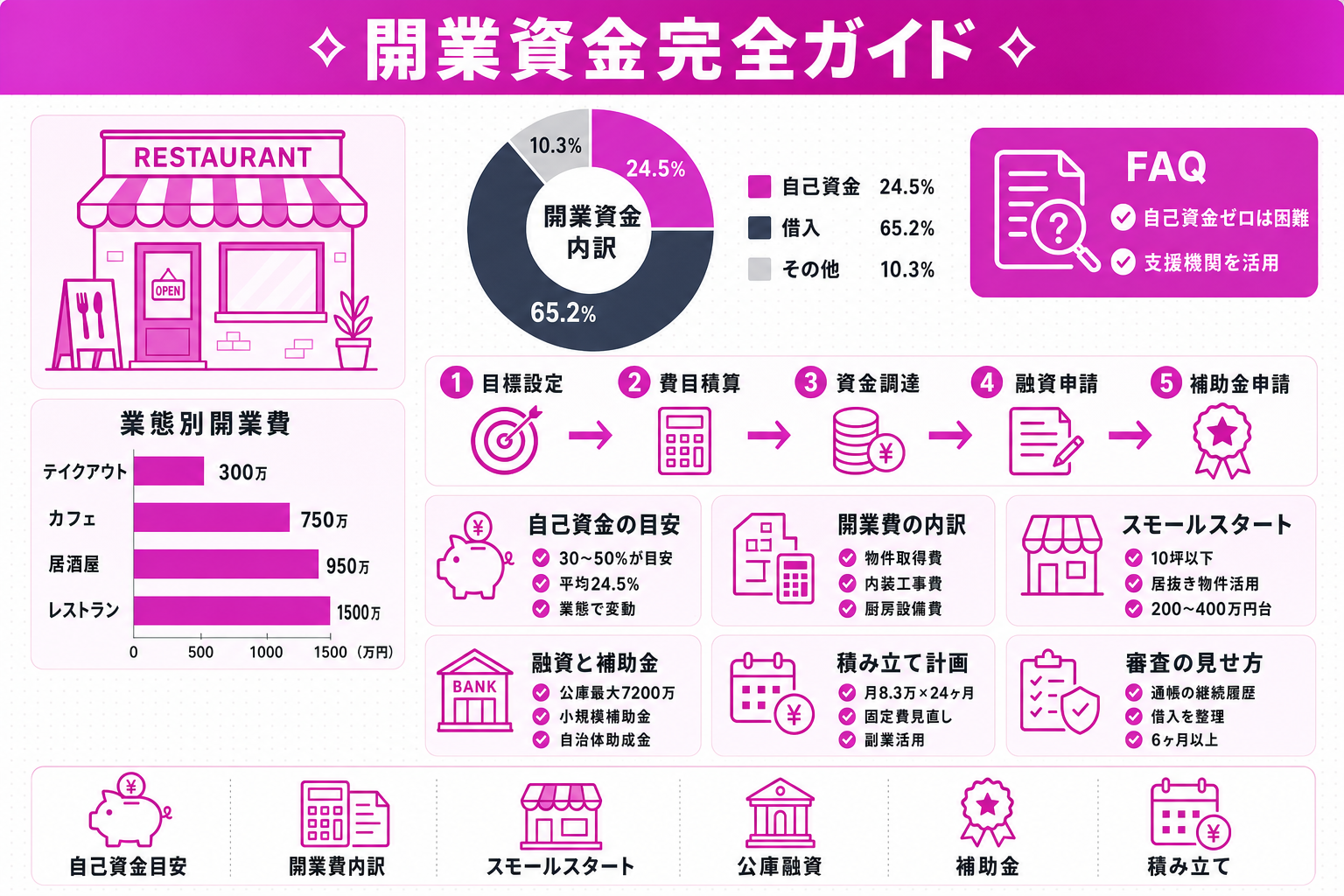

飲食店開業に必要な資金の業態別相場から、日本政策金融公庫の創業融資(申込手順・審査基準・事業計画書)、2026年最新の補助金・助成金一覧、出資者・投資家の探し方まで資金調達の全手段を網羅解説。自己資金ゼロでも開業できる条件と審査落ちを防ぐポイントも紹介します。

2026年6月15日

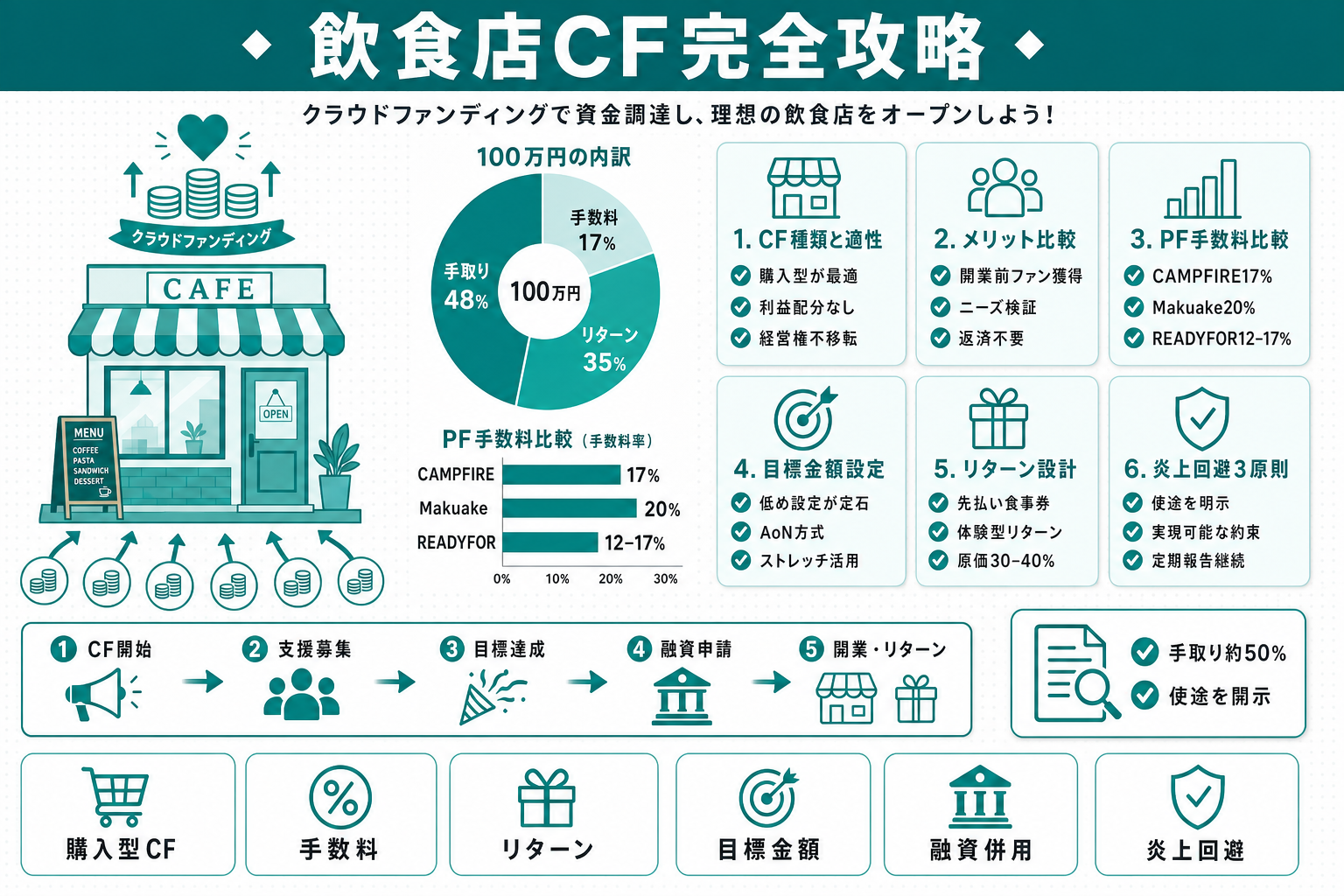

飲食店開業の資金調達手段としてクラウドファンディングを活用する方法を徹底解説。CAMPFIRE・Makuake・READYFORを手数料・ユーザー層・特徴で比較し、飲食店特有の人気リターン例とコスト相場、炎上・失敗を避けるプロジェクト設計、日本政策金融公庫融資・補助金との資金計画上の活用方法まで詳しく解説します。

2026年6月15日

飲食店開業で「自己資金はいくら必要か」という疑問に答える記事です。業態・規模ごとの目安と業界平均を具体的な数字で提示し、開業費の内訳(物件取得費・内装工事費・設備費・運転資金)も詳しく解説。自己資金がゼロ・100万円・200万円の3パターン別に、日本政策金融公庫の融資や助成金との最適な組み合わせ方も紹介します。

2026年6月15日