飲食店を開業する際の物件取得にかかる初期費用を費目ごとに徹底解説。保証金(相場6〜12ヶ月分)・礼金・仲介手数料・前払い家賃など全費目の相場と、月額家賃別の総額シミュレーションを提示します。さらに居抜きとスケルトンの費用差、交渉で削れるポイント、日本政策金融公庫の融資や助成金との活用法も解説。開業資金計画に必須の一記事です。

物件が決まったとき、「思っていた以上にお金がかかる」と驚く開業予定者は少なくありません。物件の月額家賃だけを見て資金計画を立てると、契約前後に発生する数百万円規模の費用に直面して計画が揺らぐことがあります。この記事では、飲食店の物件取得にかかる費用の全費目と相場を整理し、居抜きとスケルトンの差異、交渉で削れるポイント、資金が足りない場合の対処法まで解説します。

まず「物件取得費」の範囲を明確にしておきます。本記事での物件取得費とは、テナント契約を結ぶために賃貸借契約上で支払うすべての費用を指します。内装工事費・厨房設備費・什器費は含みません。それらは別途「開業準備費用」として計上する費目です。開業資金全体の内訳については、別途ピラー記事「飲食店の開業資金はいくら必要か」を参照してください。

物件取得時に発生する主な費目を以下の表で整理します。

費目 | 相場 | 備考 |

|---|---|---|

保証金(敷金) | 月額家賃の3〜12ヶ月分(都市部の飲食テナントは6〜10ヶ月分が中心) | 退去時に原状回復費が差し引かれて返還 |

礼金 | 0〜2ヶ月分 | 返還なし |

仲介手数料 | 1ヶ月分+消費税(上限) | 宅建業法で上限規制あり |

前払い家賃 | 日割り分+翌月分(実質1〜2ヶ月分) | 入居月の日割り+翌月分前払いが一般的 |

火災保険料 | 数万円〜十数万円 | 補償内容・店舗規模により変動。貸主指定の保険に加入するケースも |

鍵交換費 | 1〜2万円 | 入居時に求められることが多い |

保証委託料 | 月額家賃の0.5〜1ヶ月分程度/年 | 保証会社利用が条件の物件で発生 |

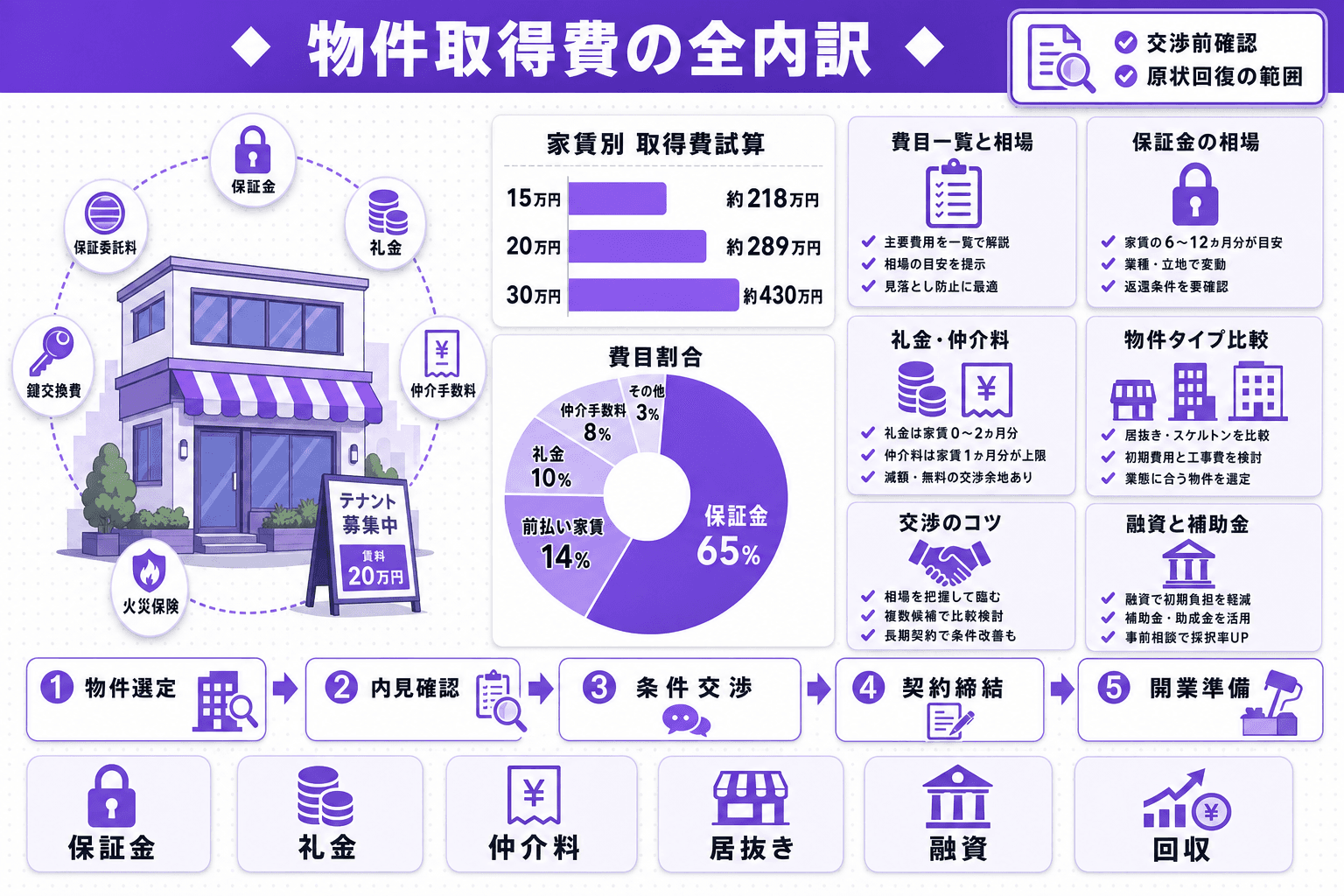

上記の費目を合算すると、おおむね月額家賃の12〜20ヶ月分が目安になります。以下の表は、代表的な3パターンで試算したものです(保証金10ヶ月・礼金1ヶ月・仲介手数料1.1ヶ月・前払い2ヶ月・その他定額として計算。この前提では約14.5ヶ月分に相当します)。

月額家賃 | 保証金 | 礼金 | 仲介手数料 | 前払い家賃 | その他 | 合計目安 |

|---|---|---|---|---|---|---|

15万円 | 150万円 | 15万円 | 16.5万円 | 30万円 | 7万円 | 約218万円 |

20万円 | 200万円 | 20万円 | 22万円 | 40万円 | 7万円 | 約289万円 |

30万円 | 300万円 | 30万円 | 33万円 | 60万円 | 7万円 | 約430万円 |

月額家賃20万円の物件でも、契約時点で約290万円が必要になる計算です。保証金の月数が多い物件であれば、さらに金額は膨らみます。この金額が資金計画の中で「想定外」になりやすいのは、家賃の月額だけを見て資金を見積もってしまうためです。

飲食テナントの保証金は、一般的なオフィスや居住用物件と比べて高く設定されます。月額家賃の3〜12ヶ月分程度が目安で、都市部の飲食テナントでは6〜10ヶ月分が中心、人気立地では12ヶ月分を超えるケースもあります。高くなる理由は、退去時の原状回復リスクが大きいからです。飲食店はグリストラップ・排気ダクト・厨房設備の撤去など、一般テナントよりも原状回復コストが高額になりやすく、貸主がそのリスク分を保証金として担保する慣行が定着しています。

なお、「保証金」と「敷金」は、いずれも退去時の返還を前提とした担保金という点では共通しますが、呼称には地域差があります。関西では「保証金」、関東では「敷金」と呼ぶことが多いです。ただし、関西圏の保証金には、返還時に一定額を無条件で差し引く「敷引き(償却)」の特約が付くことが多く、実費精算後に返還される敷金とは精算方法が異なる場合があります。契約書でどちらの方式かを必ず確認してください。

退去時は保証金から原状回復費が差し引かれて残額が返還されます。飲食店の場合、内装の全撤去・ダクト工事・床の張替えなどが求められることも多く、保証金の50〜100%が費消されるケースも珍しくありません。契約前に「原状回復の範囲」を特約事項も含めて確認し、退去コストを概算しておくことが重要です。

礼金は0〜2ヶ月分が相場です。返還されない慣行費用であり、関東では1〜2ヶ月分が一般的とされる一方、関西では礼金なし(0ヶ月)とし、代わりに保証金+敷引きの慣行をとる物件が多い傾向があります。空室が続く物件では礼金ゼロの交渉が通ることもあります。

仲介手数料は、宅地建物取引業法に基づく報酬規制により、借主・貸主合算で月額家賃1ヶ月分+消費税が上限と定められています。事業用テナントでは借主側が1ヶ月分+消費税を全額負担する形が実務上の多数派です。法定上限があるため削減余地は小さく、交渉の優先度は低めです。

前払い家賃は、入居月の日割り家賃(例:月の途中から入居した場合)と翌月分の家賃を契約時に支払う形が一般的です。実質的に1〜2ヶ月分の資金が必要になります。

その他、見落としやすい費目として以下があります。

居抜き物件とは前テナントの内装・厨房設備・空調などをそのまま引き継ぐ形態、スケルトン物件とは躯体のみの状態でゼロから内装を作る形態です。この選択は、物件取得費そのものより広い「開業総費用」に大きく影響します。

比較軸 | 居抜き物件 | スケルトン物件 |

|---|---|---|

保証金等の物件取得費 | 同程度(家賃×10〜15ヶ月分相当) | 同程度 |

造作譲渡料 | 50〜300万円(前テナントに支払う) | なし |

内装工事費 | 大幅削減(部分改修のみが多い) | 坪30〜50万円(20坪で600〜1,000万円) |

開業準備期間 | 比較的短縮できる | 内装工事に2〜3ヶ月以上かかることも |

居抜き物件では物件取得費に加えて、前テナントが残した内装・設備を買い取る造作譲渡料が発生します。相場は50〜300万円と幅がありますが、それでもスケルトンで内装をゼロから作る場合に比べると、トータルの初期費用を200〜500万円程度削減できるケースが多いです。開業準備期間の短縮による家賃負担軽減も実質的なコスト削減につながります。

ただし、設備の使用年数や状態確認を怠ると、入居後に冷蔵機器・換気設備・給排水設備の修繕費が想定外にかさむリスクがあります。また、前テナントの間取りやコンセプトに業態が制約されるため、自分の業態に合致しない造りの場合は大規模改修が必要になることもあります。居抜き物件の選び方・注意点の詳細は、居抜き物件専用の解説記事をご参照ください。

スケルトン物件は設計の自由度が高い反面、内装工事費が相当な規模になります。飲食店の場合、坪単価30〜50万円が一般的な目安とされ、20坪の店舗で600〜1,000万円規模に達するケースも珍しくありません。あくまで目安であり、設備グレードや業態(ラーメン店とカフェでは厨房仕様が異なる)によってさらに大きく変動し、高グレードの内装では坪単価がこのレンジを超えることもあります。物件取得費との合算で、スケルトンから開業する場合の総初期費用は1,000万円を超えることが多くなります。

費目によって交渉できるものとできないものが明確に分かれます。

交渉しやすい費目

削りにくい費目

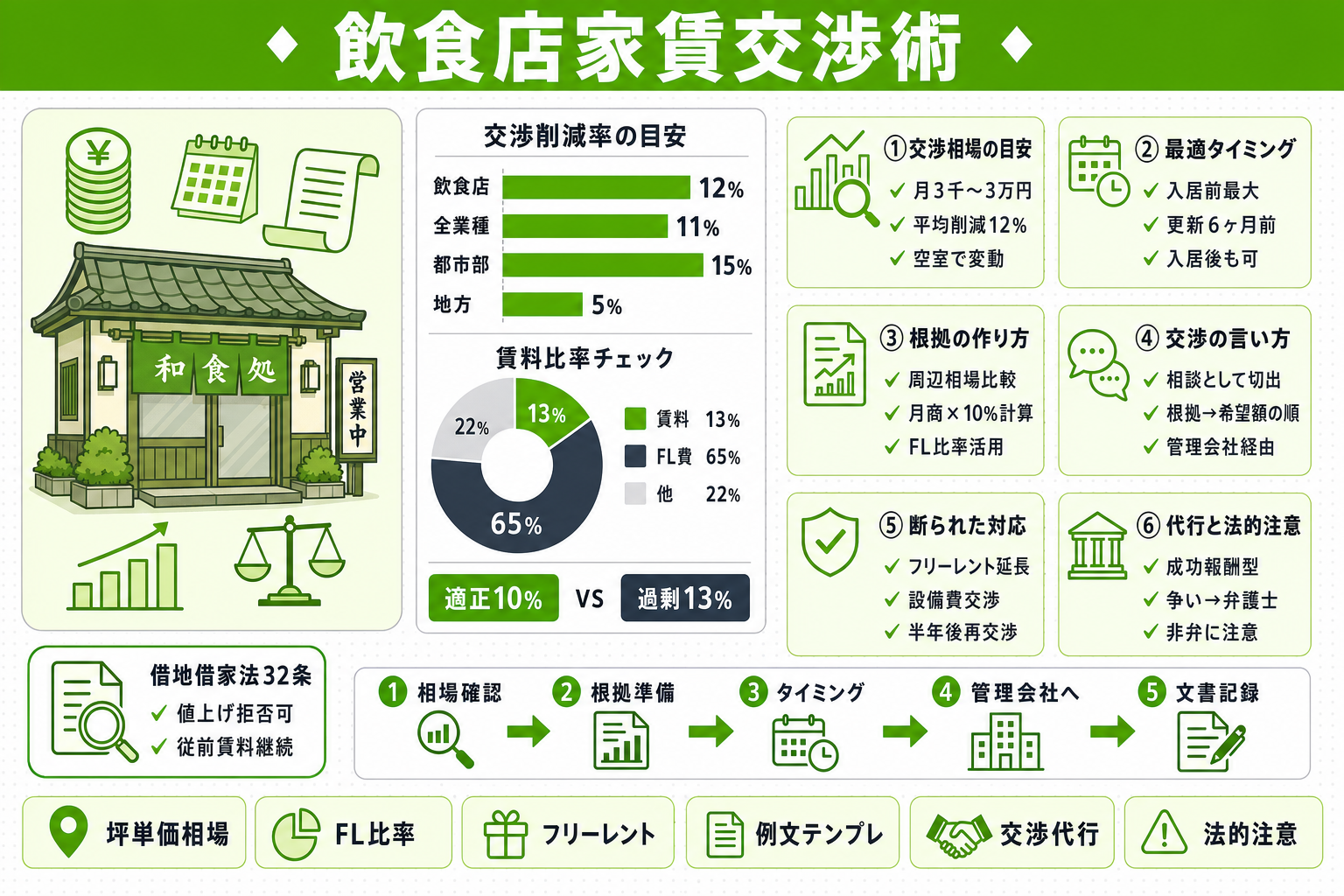

保証金の減額交渉が通りやすいケースとしては、長期間空室が続いている物件、築年数が経過した物件、繁忙期前(春・秋の開店ラッシュ前)の入居提案などが挙げられます。貸主にとって「早期・確実に入居者を確保したい」タイミングがポイントです。

フリーレント(賃料免除期間)は、内装工事期間中の家賃を免除してもらう交渉です。1〜3ヶ月のフリーレントを獲得できれば、月額20万円の物件では20〜60万円の実質的な初期費用圧縮になります。工事期間中に売上がゼロであることを理由に提案すると、貸主側も理解を得やすいです。

交渉のタイミングは、内見後・申込書提出前が最も有効です。申込書を提出した後や契約書に署名・押印した後では交渉力が著しく低下します。希望条件は必ず申込前にまとめて提示するようにしましょう。

なお、初期費用削減の最大手段は、前述のとおり居抜き物件の選択です。交渉術は補助的な手段と位置づけ、物件タイプの選択を最優先に検討してください。

日本政策金融公庫の「2025年度新規開業実態調査」によると、開業費用は全業種平均で975万円(中央値600万円)です。設備投資の大きい飲食店では、これを上回るケースも多くなります。このうち物件取得費は、家賃水準や保証金の月数により数十万円〜400万円程度と大きな幅があります。いずれにしても、自己資金だけで賄おうとすると計画が止まりやすい規模感です。

自己資金が少ない・あるいはほぼゼロに近い状況でも、公的融資を活用することで開業は不可能ではありません。2024年4月の制度再編により、かつての「創業資金総額の10分の1以上」という自己資金の形式要件は撤廃されています。ただし審査では引き続き、充実した事業計画書と自己資金の積み立て実績が重視されます。

日本政策金融公庫の主な融資制度(飲食店開業に適したもの)

各制度の詳細・最新の金利は日本政策金融公庫公式サイトでご確認ください。

助成金・補助金について

小規模事業者持続化補助金は、販路開拓に資する機械装置等の導入・広報費・店舗改装の外注費などを対象とした補助金で、飲食店でも申請実績があります。ただし対象経費は限定列挙されており、物件取得費(保証金・礼金など)そのものは対象外です。公募回ごとに要領が変わるため、申請時は最新の公募要領を確認してください。自治体独自の創業支援補助金については、開業予定地の市区町村窓口への確認が有効です。詳細は「飲食店開業に使える助成金・補助金まとめ」をご参照ください。

初期費用の回収期間の目安

開業後の資金計画では、初期費用の回収期間を把握しておくことが重要です。

回収月数 = 総初期費用 ÷ 月次純利益

例えば、総初期費用が700万円で月次純利益が30万円の場合、回収期間は約23ヶ月(約2年)になります。一般的な目安は12〜36ヶ月で、業態・立地・客単価によって大きく異なります。この数値を事業計画書に盛り込み、融資審査の場でも根拠として示せるよう準備しましょう。

Q1. 居抜き物件の飲食店の初期費用はいくらですか?

保証金等の物件取得費(家賃の10〜15ヶ月分相当)に加えて、造作譲渡料(50〜300万円)が主な費用です。スケルトンから開業する場合と比較すると、内装工事費の節約分でトータルの初期費用を200〜500万円程度削減できるケースが多いとされています。ただし設備状態の確認を怠ると、後から修繕費がかさむリスクがあります。

Q2. 飲食店の保証金・礼金・仲介手数料の相場はそれぞれいくらですか?

保証金は月額家賃の3〜12ヶ月分程度(都市部の飲食テナントでは6〜10ヶ月分が中心)、礼金は0〜2ヶ月分、仲介手数料は月額家賃の1ヶ月分+消費税(法定上限)が目安です。礼金は関西では0ヶ月の物件が多い傾向にある一方、関東では1〜2ヶ月分が一般的とされます。これらを合算すると、物件取得費だけでおおむね月額家賃の12〜20ヶ月分に達します。

Q3. 飲食店開業にかかる物件取得費の総額はいくらが目安ですか?

おおむね月額家賃の12〜20ヶ月分が目安です。月額家賃20万円の物件であれば、保証金の月数にもよりますが約290万〜400万円程度の物件取得費がかかる計算になります。この金額は内装工事費・設備費を含まないため、開業総費用はさらに上乗せして試算する必要があります。

Q4. 居抜き物件とスケルトン物件で初期費用はどれくらい違いますか?

内装工事費だけで200〜500万円以上の差が生じるケースが多いです。ただし居抜き物件には造作譲渡料(50〜300万円)が加わるため、単純比較ではなく双方の総額を比較することが重要です。スケルトンで坪単価40万円・20坪の店舗を作ると内装工事費だけで800万円になる一方、居抜きなら造作譲渡料100万円+部分改修費100万円程度で済む場合もあります。

Q5. 自己資金ゼロでも飲食店を開業できますか?

公的融資を活用すれば不可能ではありません。2024年4月の制度再編で、日本政策金融公庫の創業融資における自己資金の形式要件(創業資金総額の10分の1以上)は撤廃されました。ただし審査では事業計画の実現性と自己資金の積み立て実績が引き続き重視されるため、「完全にゼロ」より、少額でも自己資金を積み上げた状態で申請する方が審査通過の可能性は高まります。詳細な申請フローは「日本政策金融公庫 飲食店融資の申請フローと必要書類」記事をご参照ください。

Q6. 物件取得費の勘定科目は何になりますか?

保証金は将来返還が予定される資産として「敷金・保証金」で資産計上します。礼金は返還されない費用のため税務上の繰延資産にあたり、「長期前払費用」として5年で均等償却するのが原則です(賃借期間が5年未満で、更新時に再び権利金等の支払いを要する場合はその賃借期間で償却します)。金額が20万円未満であれば支払時に全額費用計上することも認められます。仲介手数料は「支払手数料」または開業費としての処理が一般的です。会計処理の詳細は顧問税理士にご確認ください。

Q7. 日本政策金融公庫から飲食店開業資金を借りる条件・流れは?

基本的な流れは「創業計画書の作成・提出 → 担当者との面談 → 融資審査 → 融資実行」です。新規開業・スタートアップ支援資金の場合、新たに事業を始める方または事業開始後おおむね7年以内の方であることが対象要件の一つです。創業計画書の精度が審査結果を大きく左右するため、資金使途の根拠・売上見込みの根拠を具体的に記載することがポイントです。

Q8. 飲食店開業に使える助成金・補助金にはどのようなものがありますか?

代表的なものとして、小規模事業者持続化補助金(販路開拓に資する機械装置等の導入・広報費・店舗改装の外注費等が対象)や、各自治体の創業支援補助金があります。物件取得費そのもの(保証金・礼金等)は持続化補助金の対象経費に含まれません。公募時期や採択要件が毎年変わるため、詳細は「飲食店開業に使える助成金・補助金まとめ」記事で最新情報をご確認ください。

Q9. 開業初期費用はどのくらいの期間で回収できますか?

一般的な目安は12〜36ヶ月です。計算式は「総初期費用 ÷ 月次純利益 = 回収月数」で、例えば総初期費用500万円・月次純利益30万円であれば約17ヶ月での回収が見込めます。業態(回転率の高いランチ業態 vs 夜間のみの酒場など)・立地・客単価によって月次純利益は大きく変動するため、事業計画書で複数シナリオを試算することをおすすめします。

Q10. 物件の保証金は退去時に全額返ってきますか?

全額返還になるケースは稀です。退去時に原状回復費(内装撤去・ダクト工事・床の復旧など)が差し引かれて返還されるため、飲食店では保証金の50〜100%が費消されるケースもあります。また、関西圏を中心に、返還時に一定額を無条件で差し引く「敷引き(償却)」特約が付く契約もあります。退去コストは入居時から想定しておき、契約書の特約事項で原状回復の範囲・敷引きの有無・費用負担の割合を明確に確認することが退去時のトラブル防止につながります。

本記事の金額・制度情報は執筆時点の目安です。実際の費用は業態・規模・地域・時期により異なり、補助金・融資・許認可・税の最新かつ正確な情報・要件は各公式(日本政策金融公庫・中小企業庁・各自治体・税務署等)で必ずご確認ください。

開業準備のヒントになる記事をピックアップしました。

飲食店の家賃交渉でいくら値下げできるか相場感を示しながら、入居前・入居後・契約更新時のベストタイミング、FL比率や周辺相場を使った根拠の組み立て方、コピペ可能なメール例文、断られたときの代替策と交渉代行の活用まで、初めて交渉に臨む飲食店開業予定者が行動できるよう解説します。

2026年6月29日

飲食店物件の内見で見落としてはいけない35項目を、初めて開業するオーナー向けにチェックリスト形式でわかりやすく解説します。厨房設備・換気ダクト・排水処理・電気容量といった設備インフラ、用途地域・防火設備・原状回復などの法規条件、居抜き物件特有のスケルトン返し義務や造作譲渡のトラブルまで余すところなく網羅しています。

2026年6月29日

飲食店の立地選びで繰り返される失敗パターン(人流の誤読・居抜き物件の罠・競合エリアへの誤解など)を具体的な実例で解説します。立地失敗が借金問題に直結する仕組み・潰れる前兆の見極め方・物件契約前に使える立地評価チェックリストまで、初めて開業するオーナー向けに情報を網羅。

2026年6月29日