飲食店の開業費用の相場・平均・内訳をわかりやすく解説します。業態(カフェ・居酒屋・ラーメン店)と規模(10坪前後)ごとの費用シミュレーション表、居抜きとスケルトンの費用比較、自己資金が少ない場合の日本政策金融公庫の融資・補助金を活用した資金調達方法まで、初めての開業オーナーが知りたい情報を網羅しています。

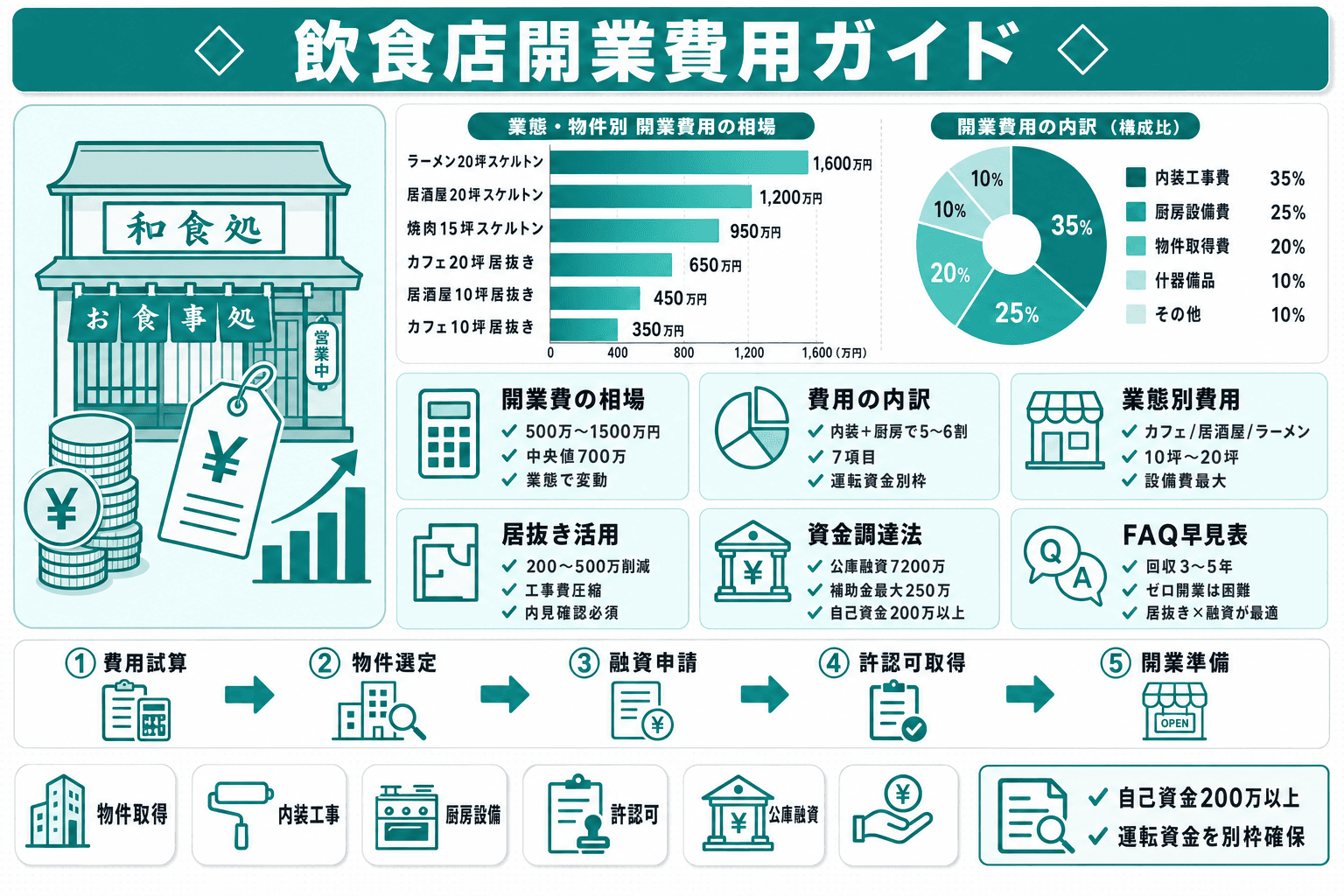

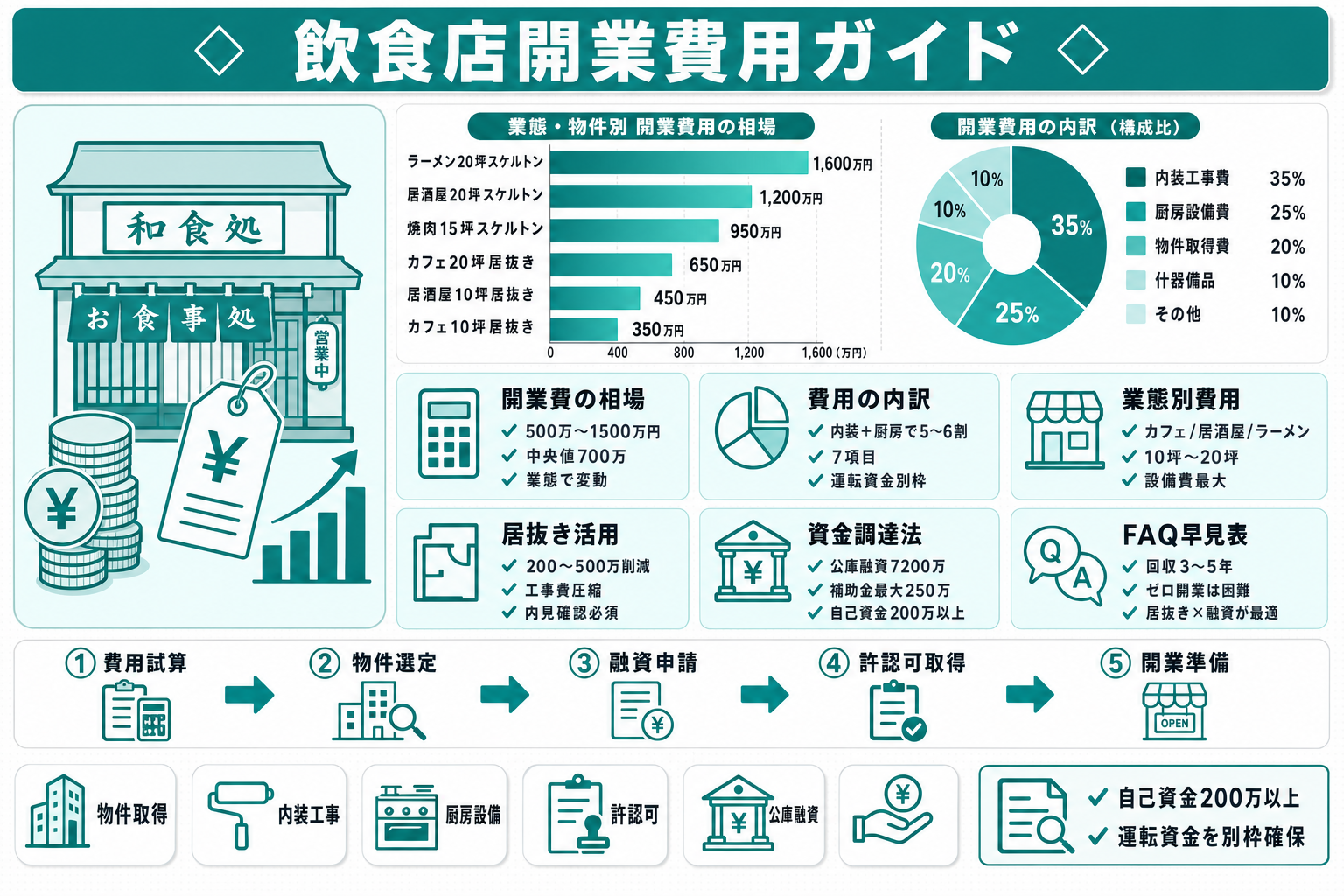

飲食店の開業を考えたとき、まず頭をよぎるのが「いったいいくら必要なのか」という疑問ではないでしょうか。結論から言えば、飲食店の開業費用の総額は業態・規模・物件タイプによって500万〜1,500万円の幅があります。この大きなレンジに戸惑う方も多いですが、幅が生まれる理由は業態・規模・物件という3つの変数が複雑に絡み合うからです。まずは費用全体の構造を押さえることが、計画を立てる第一歩になります。

日本政策金融公庫「2024年度新規開業実態調査」によると、全業種ベースの開業費用は中央値580万円・平均985万円、開業時の資金調達額は平均1,197万円とされています。これらは飲食業に限定した数値ではなく全業種を対象とした統計であり、あくまで参考値です。実態は業態や規模によって幅広いスペクトラムに分布しています。

費用が大きくぶれる3つの要因

500万円台に収まるのは「小規模・居抜き・シンプルな業態」の組み合わせ、1,500万円超になるのは「中規模以上・スケルトン・設備投資が大きい業態」の場合です。自分のプランがどこに位置するかを把握することが、現実的な資金計画の出発点になります。

飲食店の開業費用を構成する主要7項目を以下の表に整理します。内装工事費と厨房設備費の2項目だけで総費用の5〜6割を占める点は特に重要です。「物件取得費が最大の費用項目」と思い込まれがちですが、実際には工事・設備コストの方が大きくなるのが実態です。

項目 | 費用レンジの目安 | 備考 |

|---|---|---|

物件取得費(敷金・礼金・前家賃等) | 50万〜300万円 | 賃料の6〜12か月分が相場 |

内装工事費 | 100万〜600万円 | スケルトン全改装か居抜き改装かで大きく変動 |

厨房設備費 | 100万〜400万円 | 業態・新品か中古かの選択で差が出る |

什器・備品費 | 30万〜150万円 | テーブル・椅子・食器・POSレジ等 |

許認可取得費 | 3万〜5万円程度 | 飲食店営業許可の申請手数料・食品衛生責任者講習費等 |

広告宣伝費 | 10万〜50万円 | 看板・チラシ・グルメサイト初期掲載料等 |

運転資金(3〜6か月分) | 100万〜300万円 | 月次固定費×3〜6か月分を別枠で確保 |

開業にあたっては、保健所の飲食店営業許可の取得と、店舗ごとの食品衛生責任者の設置が必須です。許可は申請から交付までおおむね2〜3週間かかります。費用面では、食品衛生責任者の養成講習会が約1万円前後(自治体により概ね1万〜1.2万円程度)、飲食店営業許可の申請手数料が自治体により概ね1.6万〜1.9万円程度で、合計しても数万円規模に収まるのが一般的です。なお、収容人員30人以上(従業員を含む)の飲食店では別途防火管理者の選任・届出が必要となり、講習の教材費が数千円程度かかります。10坪・収容30人未満の小規模店では防火管理者の選任が不要なケースが多い点も押さえておきましょう。許認可取得の詳細は飲食店開業に必要な許認可・届出の申請手順と費用をご参照ください。

⚠️ 落とし穴:運転資金は必ず別枠で確保する

開業時の最も多い失敗のひとつが、初期費用の積算に注力するあまり、開業後の運転資金を確保し忘れるケースです。開業直後は売上が安定せず、家賃・人件費・食材費といった固定費の支払いが続きます。3〜6か月分の運転資金は初期費用とは完全に別枠で計画に組み込むことが不可欠です。

なお、会計・仕訳の観点からは、これらの支出は「開業費(繰延資産として任意償却可)」と「固定資産(設備・内装等)」に区分されます。どの支出がどの勘定科目に該当するかは、開業後の確定申告や融資審査にも関わります。仕訳の詳細については[飲食店開業費の会計処理・仕訳ガイド](内部リンク)で解説しています。

「相場の幅はわかった。では自分のケースはいくらか?」という疑問に答えるため、業態・規模・物件タイプの3軸で費用の目安を整理します。

10坪(約33㎡)は、カウンター中心で8〜12席程度を設けられる小型店舗の規模です。1人営業や夫婦営業によるミニマム開業でよく選ばれます。

業態・規模・物件タイプ別の費用シミュレーション表(運転資金含む)

業態 | 規模 | 居抜き | スケルトン |

|---|---|---|---|

カフェ | 10坪 | 350万〜550万円 | 600万〜900万円 |

カフェ | 20坪 | 550万〜800万円 | 900万〜1,300万円 |

居酒屋 | 10坪 | 400万〜650万円 | 700万〜1,000万円 |

居酒屋 | 20坪 | 650万〜950万円 | 1,000万〜1,500万円 |

ラーメン店 | 10坪 | 450万〜700万円 | 750万〜1,100万円 |

ラーメン店 | 20坪 | 700万〜1,000万円 | 1,100万〜1,600万円 |

※設備の新品・中古選択や内装グレードによって上振れします。

各業態のコスト構造の特徴

「10坪・居抜き・1人営業」という最安構成では、カフェ業態で300万円台に収まった事例も存在します。ただしこれは前テナントの設備状態が良好で大きな改装が不要だった場合の最安ケースです。逆に、20坪・スケルトン・フルキッチン構成では1,000万円超が現実的なラインとなります。

居抜き物件とは、前テナントが使用していた内装や厨房設備が残った状態で貸し出される物件のことです。スケルトン物件(内装・設備を撤去した状態)と比べると、内装工事費と厨房設備費を中心に200万〜500万円の削減が期待できます。

居抜きのメリット

居抜きのデメリットと注意点

内見時に確認すべきポイント

居抜き物件は「安い」だけを理由に選ぶと後悔するリスクがあります。内見には厨房機器業者や内装設計士を同行させ、設備の実態を事前に評価することを強くおすすめします。

費用の全体像が見えたら、次に考えるのが「どうやって資金を調達するか」です。なお、2024年の制度改定により、かつての創業融資で求められていた自己資金要件(必要資金の10分の1以上)は撤廃され、制度上は自己資金がなくても申し込み自体は可能になりました。ただし審査・実務の観点では、総費用の2〜3割程度の自己資金を保有していることが有利な目安とされており、これは制度上の必須要件ではなく実務上の目安である点に注意が必要です。たとえば総費用が700万円なら、140万〜210万円以上の自己資金があると審査で評価されやすくなります。

また、費用計画の見誤りは開業失敗に直結します。初期費用の回収には一般的に3〜5年かかることを前提に、月次の売上・費用・返済を試算した資金計画を事前に立てることが不可欠です。

「自己資金ゼロでも開業できますか?」という問いへの答えは、制度上は申し込めても、現実的には「非常に困難」です。自己資金の水準ごとに状況を整理します。

自己資金の水準 | 現実的な評価 |

|---|---|

ゼロ | 制度上は申込可能だが、審査で返済能力・計画性を疑われ通過は難しい。クラウドファンディング等の例外はあるが一般的ではない |

〜100万円 | 融資と組み合わせても総調達額が不足しがちで、開業後の資金ショートリスクが高い |

200万円以上 | 居抜き物件+公庫融資の組み合わせで現実的な開業ラインに乗り始める |

300万円以上 | 融資審査の評価・融資額ともに改善し、選択肢が広がる |

「居抜き物件×日本政策金融公庫の融資」の組み合わせは、自己資金が少ない方が最もコストを圧縮できるシナリオです。たとえば自己資金200万円+公庫融資400万円=総資金600万円という構成で、居抜き物件を活用して10坪カフェを500万円台で開業するケースが考えられます。ただしこのシナリオでも、事業計画書の精度が融資可否を左右します。

飲食店の開業融資として最も広く利用されているのが、日本政策金融公庫の新規開業・スタートアップ支援資金です。かつて広く使われていた「新創業融資制度」は2024年3月31日をもって取扱いが終了し、新規開業資金などと統合・一本化されました。現行制度の主な特徴は以下の通りです。

審査で最も重視されるのが事業計画書の質です。売上予測の根拠・競合環境の分析・費用の積算根拠が明確に記載されているほど、融資担当者の評価が高まります。申請手順や事業計画書の作成方法については日本政策金融公庫を使った飲食店開業の融資申請手順で詳しく解説しています。

融資は「借りて返す」資金ですが、補助金・助成金は返済不要で受け取れる点が大きく異なります。ただし採択審査があり、すべての事業者が受け取れるわけではありません。

代表的な制度と補助上限の目安

制度名 | 補助上限の目安 | 主な対象経費 |

|---|---|---|

小規模事業者持続化補助金 | 通常枠の補助上限50万円・補助率2/3(特例の上乗せで最大250万円) | 広告宣伝費・販促ツール・設備購入等 |

自治体の創業補助金 | 数十万〜100万円程度(自治体による) | 開業に要する設備・改装費等 |

雇用関連助成金(例:キャリアアップ助成金等) | 要件・金額は制度ごとに異なる | 採用・研修費用 |

小規模事業者持続化補助金(一般型・通常枠)は、補助上限50万円・補助率2/3が基本です。これにインボイス特例で+50万円、賃金引上げ特例で+150万円が上乗せされ、要件を満たせば最大250万円となります。かつての「創業枠(上限200万円)」などの独立した特別枠は整理・廃止されているため、申請時には最新の公募要領で上限額と特例の構成を確認してください。

活用時の注意点

補助金の詳細な制度一覧と申請の流れは飲食店開業で使える補助金・助成金の制度一覧で整理しています。

業態・規模・物件タイプによって幅がありますが、500万〜1,500万円が一般的なレンジです。日本政策金融公庫の2024年度新規開業実態調査では、全業種ベースの開業費用は中央値580万円・平均985万円とされています。小規模・居抜き物件なら500万円台に収まるケースもある一方、中規模以上のスケルトン物件では1,000万円を超えることが珍しくありません。自分の業態と物件タイプを踏まえた個別シミュレーションが不可欠です。

内装工事費と厨房設備費の2項目を合算すると、総費用の5〜6割を占めることが多く、最も大きな費用カテゴリです。次いで物件取得費(敷金・礼金・保証金など)が続きます。「物件費が最大」と思われがちですが、工事費・設備費の方が総額として大きくなるのが実態です。

スケルトン物件と比較して、200万〜500万円程度の削減が目安です。ただし、前テナントの設備が老朽化していたり、業態と合わない設備の撤去が必要な場合は削減幅が縮小します。内見時には設備の動作状態と原状回復義務の範囲を必ず確認してください。

居抜き物件なら300万〜700万円程度、スケルトン物件なら600万〜1,100万円程度が業態によって異なる目安です。設備の新品・中古選択や内装グレードによって上振れすることもあります。運転資金(3〜6か月分)を含めた総額で計画を立てることが重要です。

2024年の制度改定で自己資金要件は撤廃されたため、自己資金ゼロでも申し込み自体は可能です。ただし審査・実務では返済能力や計画性が問われ、自己資金ゼロでの通過は現実的に非常に困難です。100万円でも融資と組み合わせると総資金が不足しがちで、開業後の資金ショートリスクが高まります。実務上は最低でも200万円以上の自己資金を確保したうえで、居抜き物件と日本政策金融公庫の融資を組み合わせて初期費用を圧縮する戦略が現実的なアプローチです。

代表的な資金調達手段として2種類があります。日本政策金融公庫の新規開業・スタートアップ支援資金は原則無担保・無保証人で最大7,200万円(うち運転資金4,800万円)まで融資を受けられる制度で、返済が必要です。一方、小規模事業者持続化補助金は通常枠の補助上限50万円・補助率2/3(特例の上乗せで最大250万円)が返済不要で受け取れる制度ですが、採択審査があり誰でも受け取れるわけではありません。両者の性質(返済の有無・審査内容)を理解したうえで組み合わせを検討することが大切です。

飲食店の初期投資の回収期間は3〜5年が一般的な目安です。ただし、これは売上・費用・返済額のバランスが計画通りに推移した場合の話です。開業前に月次キャッシュフロー計画を作成していないと、帳簿上は黒字でも手元資金が枯渇する「黒字倒産」のリスクがあります。初期費用の積算精度だけでなく、開業後の収支計画の質が、開業の成否を大きく左右します。

本記事の金額・制度情報は執筆時点の目安です。実際の費用は業態・規模・地域・時期により異なり、補助金・融資・許認可・税の最新かつ正確な情報・要件は各公式(日本政策金融公庫・中小企業庁・各自治体・税務署等)で必ずご確認ください。

開業準備のヒントになる記事をピックアップしました。

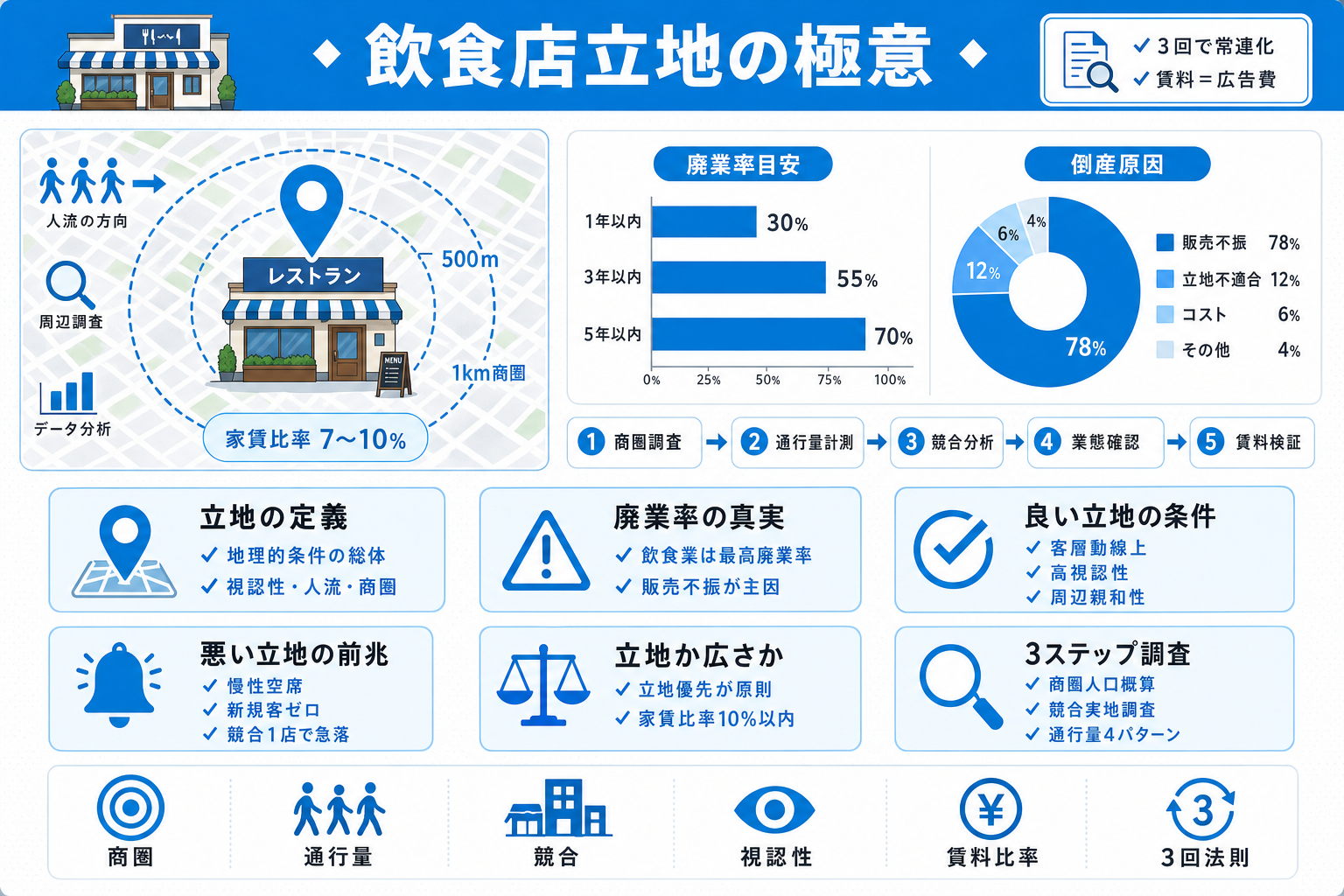

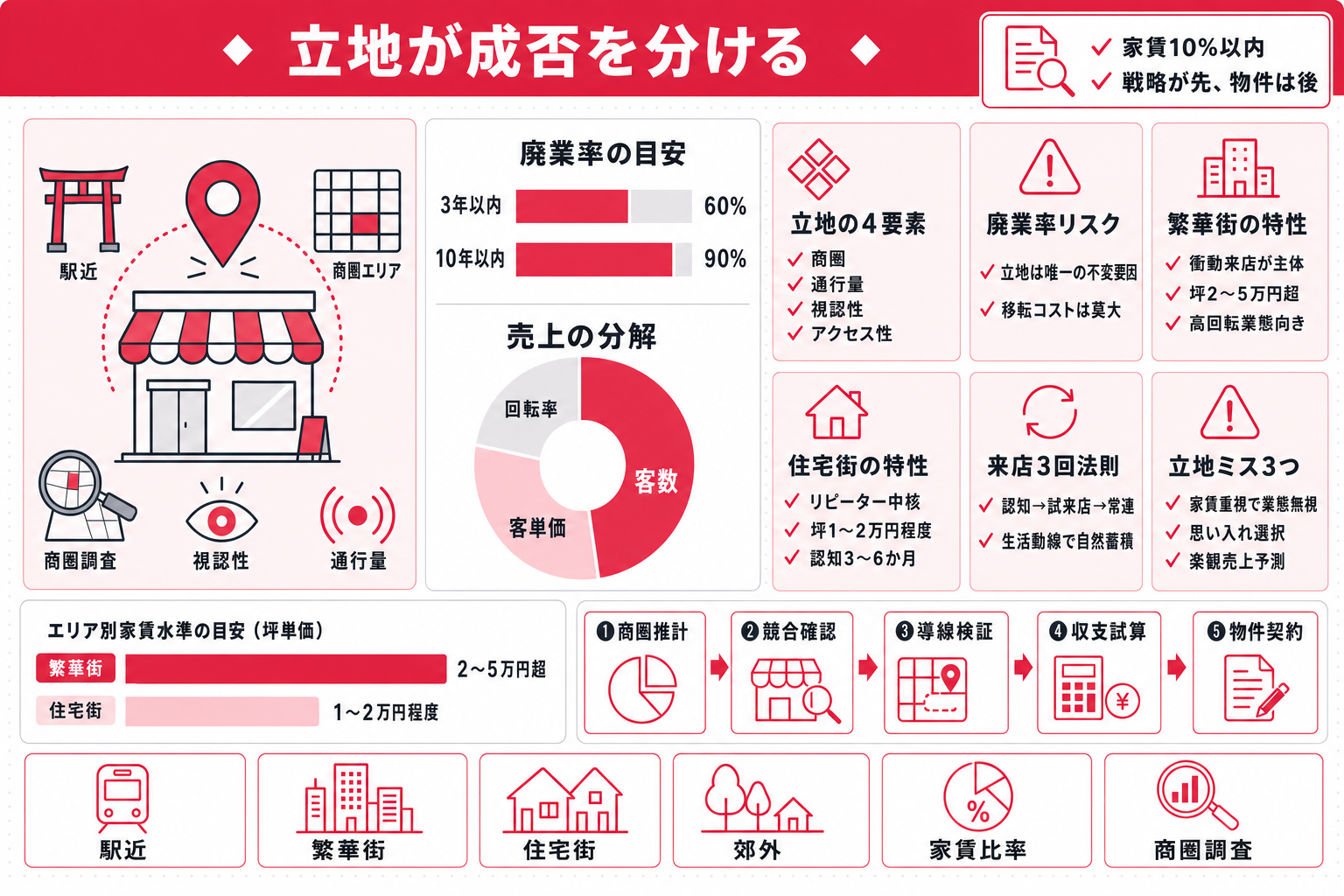

飲食店の立地選びで失敗しないための判断基準を徹底解説。「立地がすべて」の真偽から、良い立地条件の具体例・客が来ない店に共通する問題・商圏調査のステップ・業態別(カフェ・居酒屋など)の選び方まで、初めて開業するオーナーが物件を自信を持って選べる実践的なガイドです。廃業リスクを下げる立地判断を身につけましょう。

2026年6月22日

飲食店の立地選びで後悔しないために、駅近・繁華街と住宅街・郊外それぞれの集客構造・家賃水準・競合環境を業態別(カフェ・ラーメン・居酒屋・ファミレス)に徹底比較。飲食店の3回法則や廃業率データをもとに、「なんとなく駅前がいい」ではなくロジックで立地タイプを選ぶ判断基準と、客が来ない店に共通する失敗パターンを解説します。

2026年6月22日

飲食店の開業費用の相場・平均・内訳をわかりやすく解説します。業態(カフェ・居酒屋・ラーメン店)と規模(10坪前後)ごとの費用シミュレーション表、居抜きとスケルトンの費用比較、自己資金が少ない場合の日本政策金融公庫の融資・補助金を活用した資金調達方法まで、初めての開業オーナーが知りたい情報を網羅しています。

2026年6月22日